Bu yazımızda 4734 sayılı Kamu İhale Kanunu çerçevesinde yaklaşık maliyetin ne olduğu, ihalelere esas yaklaşık maliyetin nasıl hesaplandığı, bu hesaplamaya ilişkin imalat miktarları ile birim fiyatların nasıl tespit edildiği, yaklaşık maliyetin nasıl güncellendiği ve son olarak aynı benzer imalatlar için neden farklı birim fiyatlar oluştuğuna ilişkin konular üzerinde durulacaktır.

1. YAKLAŞIK MALİYET NEDİR?

Yaklaşık maliyet, ihale uygulama yönetmeliklerinde “İhale onay belgesi düzenlenmeden önce idarece her türlü fiyat araştırması yapılarak, katma değer vergisi (KDV) hariç olmak üzere hesaplanan ve dayanakları ile birlikte bir hesap cetvelinde gösterilen, ihale konusu işin öngörülen bedeli” olarak tanımlanmıştır.

4734 sayılı Kamu İhale Kanunun 9. Maddesi gereği yapım, hizmet alım ve mal alım işlerinin ihalesi yapılmadan önce İdarece, her türlü fiyat araştırması yapılarak KDV hariç olmak üzere yaklaşık maliyet belirlenir. Kanunun 9.uncu maddesinin gerekçesine baktığımızda;

- Yaklaşık maliyetin sadece idarece bilinmesi esastır.

- Yaklaşık maliyetin tespitinde kamu otoritelerince belirlenen birim fiyatların kullanılması zorunlu değildir.

- Yaklaşık maliyetin İdarelerce, ayrıntılı fiyat araştırmaları yapılmak suretiyle, gerçekçi olarak belirlenmesi esastır.

Yapım işlerinde yaklaşık maliyet, ihale onay belgesi düzenlenmeden önce, Yapım İşleri İhaleleri Uygulama Yönetmeliğinde belirlenen esas ve usullere göre miktar tespiti ve fiyat araştırması yapılmak suretiyle KDV hariç hesaplanır ve dayanakları ile birlikte bir hesap cetvelinde gösterilir.

Yaklaşık maliyete ihale ve ön yeterlik ilânlarında yer verilmez, isteklilere veya ihale süreci ile resmî ilişkisi olmayan diğer kişilere açıklanmaz. Yaklaşık maliyetin idarelerce hesaplanması esastır. Ancak, işin özelliğinden dolayı, idarelerce hazırlanmasının mümkün olmaması sebebiyle teknik şartnamenin danışmanlık hizmeti alınarak hazırlatılması durumunda, yaklaşık maliyet de bu kapsamda hesaplatılabilir.

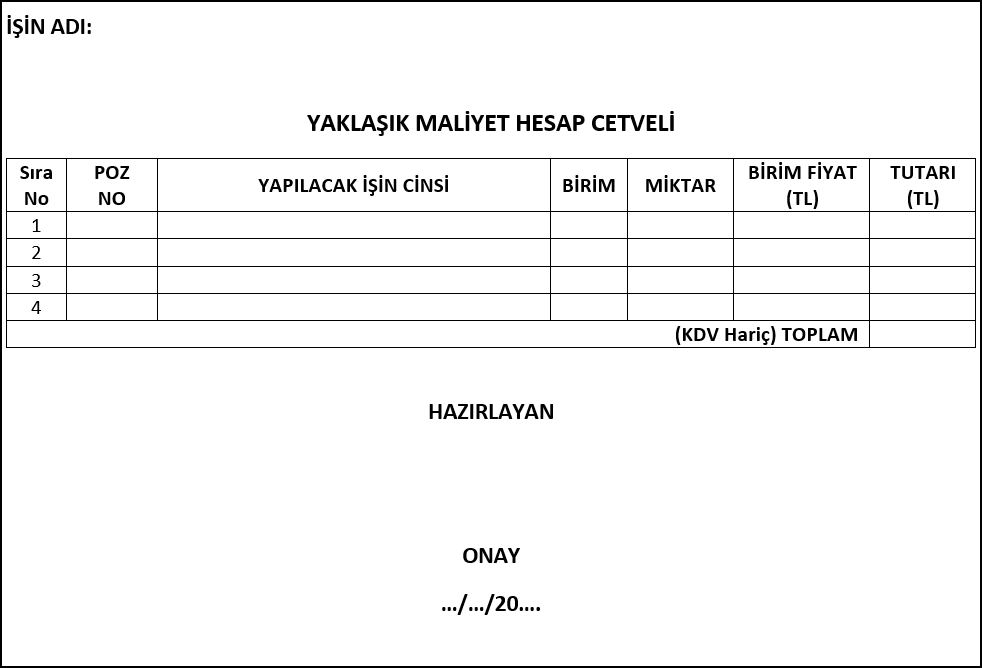

Şekil 1: Yaklaşık Maliyet Hesap Cetveli

Şekil 1: Yaklaşık Maliyet Hesap Cetveli

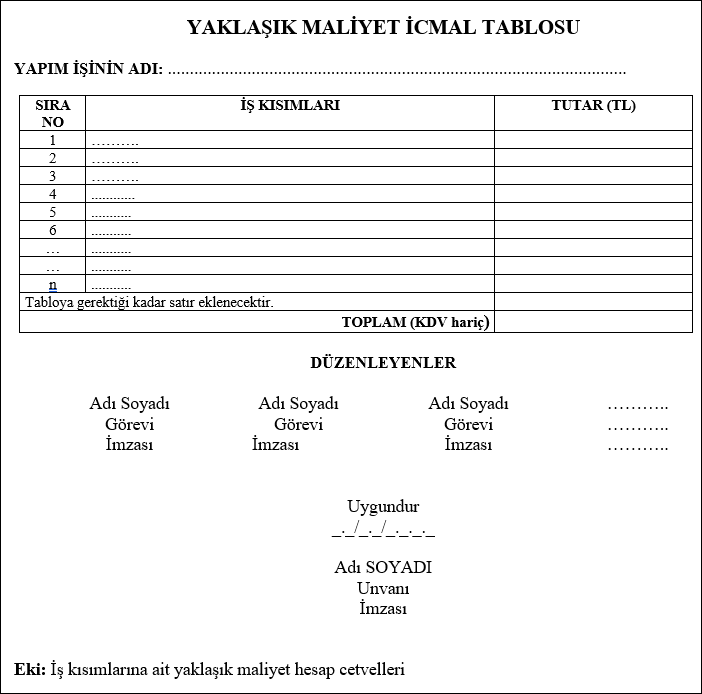

Şekil 2: Yaklaşık Maliyet İcmal Tablosu (Yapım İşleri İhaleleri Uygulama Yönetmeliği eki standart form Standart Form — KİK001.2/Y)

2. YAKLAŞIK MALİYETİN HESAPLANMASINA ESAS MİKTARLAR NASIL TESPİT EDİLİR?

Yaklaşık maliyete esas miktarların nasıl belirleneceğine ilişkin düzenlemeler ihalenin türüne (yapım, hizmet, mal alım) bağlı olarak ilgili ihale uygulama yönetmeliklerinde tariflenmiş olup, bu yazımızda konu yapım işleri özelinde anlatılmıştır. Yapım İşleri İhaleleri Uygulama Yönetmeliğinin 9.uncu maddesine göre, yaklaşık maliyetimizde yer alan iş/imalat kalemlerine esas miktarların tespiti için aşağıda belirtilen çalışmaların yapılması gerekir:

a) Arazi ve zemin etüdünün yapılması; uygulama projesi üzerinden anahtar teslimi götürü bedel teklif almak suretiyle ihale edilecek işlerde arazi ve zemin etüt çalışmalarının; ön ve/veya kesin proje üzerinden birim fiyat teklif almak suretiyle ihale edilecek işlerde ise, mümkün olan arazi ve zemin etüt çalışmalarının yapılmış olması zorunludur.

b) Proje zorunluluğu; bina işlerinde uygulama projesi, diğer işlerin uygulama projesi yapılabilen kısımları için uygulama projesi, yapılamayan kısımları için kesin proje; doğal afetler nedeniyle uygulama projesi yapılması için yeterli süre bulunmayan işler ile ihale konusu işin özgün nitelikte ve karmaşık olması nedeniyle teknik ve malî özelliklerinin gerekli olan netlikte belirlenemediği durumlarda ise ön ve/veya kesin projenin hazırlanması ve yaklaşık maliyetin söz konusu projelere dayanılarak hesaplanması gerekir.

c) Mahal listesi hazırlanması; ön, kesin veya uygulama projelerine dayalı olarak, işin bünyesindeki imalat kalemlerinin adını ve yapılacağı yerleri gösteren ve yaklaşık maliyetin hazırlanmasına esas teşkil eden mahal listeleri hazırlanır.

ç) Metraj listelerinin hazırlanması; ihale konusu işe ait proje ve mahal listelerindeki ölçü ve tariflere göre işin bünyesine giren imalatların hangi kısımda ve ne miktarda yapılacağının belirlenmesi amacıyla; anahtar teslimi götürü bedel teklif almak suretiyle ihale edilecek işlerde iş kalemi ve/veya iş grubu, birim fiyat teklif almak suretiyle ihale edilecek işlerde ise iş kalemi şeklinde metraj listeleri düzenlenir.

d) Birim fiyat ve imalat tariflerinin hazırlanması; Ön ve/veya kesin projeye dayalı olarak birim fiyat teklif almak suretiyle ihale edilecek işlerde, idareler, iş kaleminin adını, yapım şartlarını, ölçü yeri ve şeklini, birimini, birim fiyata dahil ve hariç unsurları ihtilafa meydan vermeyecek biçimde teknik olarak açıklayan birim fiyat tarifleri hazırlar.

e) Anahtar teslimi götürü bedel işlerde; uygulama projeleri ve mahal listelerine dayalı olarak imalat iş kalemleri veya iş gruplarının teknik tarif ve özellikleri belirlenir.

3. YAKLAŞIK MALİYETE ESAS BİRİM FİYAT/ RAYİÇLER NASIL TESPİT EDİLİR?

3.1. Birim Fiyat/Rayiç Nedir? Nasıl Tespit Edilir?

Yapım, hizmet ya da mal alımlarında imalat/malzeme/hizmetin bir birimi (m2, m3, ton, vb.) için belirlenmiş fiyatlara birim fiyat denir. Rayiç fiyat ise, Türk Dil Kurumuna göre bir malın satış ve sürüm değeridir. İnşaat terimi olarak, işçiliklerin, makine, araç ve gereçlerin saatlik çalışma bedelleri (TL/sa.), malzemelerin birim miktar fiyatları (TL/m., TL/adet, TL/m3….) anlamına gelir.

Yaklaşık maliyete esas birim fiyatların nasıl oluşturulacağına ilişkin düzenlemeler ihalenin türüne (yapım, hizmet, mal alım) bağlı olarak ilgili ihale uygulama yönetmeliklerinde tariflenmiş olup, bu yazımızda konu yapım işleri özelinde anlatılmıştır. Ancak diğer ihale türleri için de benzer şartlar geçerlidir.

İdareler yaklaşık maliyet hesabına esas fiyat ve rayiçlerin tespitinde, Yapım İşleri İhaleleri Uygulama Yönetmeliğinin 10.uncu maddesi gereği, aşağıda belirtilen fiyat ve rayiçlerin birini, birkaçını veya tamamını herhangi bir öncelik sırası olmaksızın kullanabilirler:

a. İhaleyi yapan idarenin daha önce gerçekleştirdiği, ihale konusu işe benzer nitelikteki işlerin sözleşmelerinde ortaya çıkan fiyatlar,

b. Kamu kurum ve kuruluşlarınca belirlenerek yayımlanmış birim fiyat ve rayiçler: Ülkemizde birim fiyat yayınlama yetkisi Çevre, Şehircilik ve İklim Değişikliği Bakanlığı, Yüksek Fen Kurulu başkanlığına verilmiştir. Ancak inşaat işlerinin nitelik ve niceliksel olarak çok geniş olması, yapılan işe göre yapım kriterlerinin değişiklik göstermesi vb. sebeplerle birim fiyat yayınlama yetkisi farklı kurum ve kuruluşlara da verilmiştir. Bu fiyatlara ilgili kurumların internet sitelerinden, bazı yazılım uygulamalarından erişilebilir. Birim fiyat yayınlayan kurum ve kuruluşlar şunlardır:

- Çevre ve Şehircilik ve İklim Bakanlığı

- Karayolları Genel Müdürlüğü

- DSİ Genel Müdürlüğü

- İller Bankası Genel Müdürlüğü

- Vakıflar Genel Müdürlüğü

- Orman Genel Müdürlüğü

- TEDAŞ

- Milli Savunma Bakanlığı

- Kültür Bakanlığı

- PTT Genel Müdürlüğü

- Ulaştırma ve Altyapı Bakanlığı

Resmi kurumlar tarafından yayınlanan fiyatlar (Analizler ve Tesisat pozları) kar ve genel gider dahil yayınlanırken rayiçler karsız olarak yayınlanır, ayrıca yayınlanan birim fiyatlara KDV’de dahil değildir.

c. Yüklenici veya alt yüklenici olarak faaliyet gösteren, konusunda deneyimli kişi ve kuruluşlardan alınacak, ihale konusu işe benzer nitelikteki işlere ilişkin maliyetler,

d. İlgili meslek odaları, üniversiteler veya benzeri kuruluşlarca belirlenerek yayımlanmış birim fiyat ve rayiçler, İdarenin piyasa araştırmasına dayalı rayiç ve fiyat tespitleri esas alınır.

Piyasa araştırmasına dayalı fiyat tespitlerinde; iş/imalat ve/veya malzemenin yapımcılarından, üreticilerinden, ana bayilerinden, toptancılarından, yetkili satıcılarından ve satıcılarından fiyatlar veya proforma faturalar alınmak ve gerekli karşılaştırmalar yapılmak suretiyle uygun fiyatlar belirlenir. Tereddüt edilen fiyatların gerçek piyasa rayiçlerine uygun olup olmadığı hususu Ticaret ve/veya Sanayi Odalarından alınacak yazılı rayiçlerle netleştirilir. Oda Muamelat Yönetmeliğinin 35.inci maddesi gereği Odalar ve şubeleri, çalışma alanları içerisinde üretilen veya satılan mal ve hizmetlerin fiyat tespitini yapmaya yetkilidir. Ancak, imalata ilişkin fiyat tespitlerinde yetki münhasıran imalatın yapıldığı yerdeki sanayi odasına veya ticaret ve sanayi odasına aittir.

3.2. Özel Birim Fiyat Nedir? Nasıl Tespit Edilir?

Kamu kurum ve kuruluşları tarafından gerçekleştirilen yapım işi ihalelerinin yaklaşık maliyet sürecinde çoğunlukla resmi olarak yayınlanan birim fiyatlar esas alınır. İnşaat sektöründeki kalemlerin çok olması ve değişen teknolojik şartlar çerçevesinde yayınlanan birim fiyatların yetersiz olması durumunda piyasa fiyatları da kullanılmakta ve gerektiğinde ihaleyi düzenleyen kurum tarafından özel birim fiyat analizleri de yapılabilmektedir.

Yapılacak iş/imalatın yapım şartlarını ve teknik tarifini birebir karşılayan dokümante edilmiş analizi bulunan bir birim fiyat temin edilebiliyorsa bu birim fiyat yaklaşık maliyet hesabına dahil edilir. Ancak yapılacak iş/imalatın yapım şartlarını ve teknik tarifini tam olarak karşılayan dokümante edilmiş bir analiz temin edilemiyorsa, özel birim fiyat analizi hazırlanması gerekir.

Bunun için oluşturmak istediğimiz özel birim fiyat analizinin imalat teknik tarifine benzer olan bir kamu kurum/kuruluş birim fiyat analizi örnek alınabilir. Birim miktardaki işi/imalatı gerçekleştirmek üzere hazırlanacak olan özel analize, imalat tarifine göre, gerekli olan girdi türleri (malzeme/makine-ekipman/işçilik/diğer) analizi hazırlayan kişilerce belirlenir. Özellikle işçilik girdilerine ilişkin miktarları belirlemek için benzer analizdeki işçilik miktarlarından yararlanılabilir. İşçilik miktarlarını belirlenmesinde benzer analizin bulunmaması durumunda puantaj tutarak bir birim imalatın yapılmasında gerekli işçilik miktarlarının belirlenerek kayıt altına alınması gerekir. Girdi birim fiyat/rayiç tutarları ise yazımızın 3. maddesinde bahsedildiği üzere yapım işleri ihaleleri uygulama yönetmeliğinin sağladığı serbestlik çerçevesinde belirlenebilmektedir.

Özel birim fiyat oluştururken analizde yer alan rayiçlerin tutarlarını aynı kaynaktan kullanma zorunluluğu bulunmamaktadır. Dolayısıyla hazırlanan özel birim fiyat analizlerinde, bazı girdi fiyatları için kamu fiyatları kullanılırken, bazı girdi fiyatlarında ise idarenin önceki ihalelerden dolayı elinde olan fiyatlar, yükleniciden istenecek fiyatlar veya meslek odaları, üniversiteler vb. benzeri kuruluşlarca belirlenmiş fiyat ve rayiçler ya da Ticaret ve Sanayi Odasından teyit edilebilen piyasa fiyatları kullanılabilmektedir. Örneğin kamu fiyatlarına ait rayici bulunmayan bir malzeme girdisi için ticaret ve sanayi odası teyitli malzeme rayiç fiyatı kullanılabilirken, işçilik, makine ve diğer girdiler için Çevre, Şehircilik ve İklim Bakanlığı fiyatını kullanmak gibi.

Ayrıca hazırlanana olan özel birim fiyat analizinin işçilik, makine ve diğer girdilerine ilişkin, örnek alınan analize ait girdi miktarları yeterli gelmiyorsa, kullanılacak makine ekipman örnektekinden farklıysa, analize ilişkin miktar girdisinin tespiti analizi hazırlayanlarca saha gözlemlerine dayalı olarak puantajla belirlenmesi gerekir. Örneğin 1 ton katı atığın nakli özel birim fiyat analizine ilişkin, makine girdisine (semitreyler atık taşıma kamyonu) ait miktarın tespiti (sa./ton) sahada yapılacak bir puantajla belirlenir.

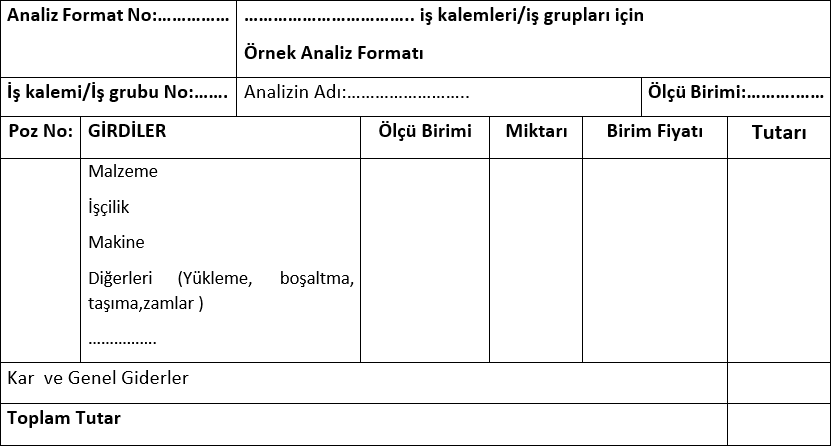

Şekil 3: Örnek analiz formatı (Kamu ihale genel tebliği-Ek Y2)

4. YAKLAŞIK MALİYET NASIL HESAPLANIR, GÜNCELLENİR?

İş kalemi ve/veya iş grubu şeklinde yazımızın 2. ve 3. maddesinde bahsedildiği şekilde tespit edilen imalat miktarlarının, yüklenici karı ve genel gider ihtiva etmeyen fiyatlarla çarpımı sonucu bulunan tutar KDV hariç olarak hesaplanır ve bulunan bu tutara yapım işleri için % 25 oranında yüklenici kar ve genel gider karşılığı, hizmet alımları için % 7 oranını geçmemek üzere yüklenici kârı, danışmanlık hizmet alımları için % 20 oranını geçmemek üzere yüklenici karı karşılığı eklenmek suretiyle yaklaşık maliyet tespit edilir. Mal alımlarında kar ve genel gider karşılığı öngörülmemiştir. Resmi birim fiyatlar (analiz- tesisat pozu) kar ve genel gider dahil olarak yayınlandığı için bunlara ayrıca kar ve genel gider eklenmemesi gerekir.

Yaklaşık maliyetin hesaplanmasına ilişkin hesap cetveli ve icmal tablosu hazırlayanlarca imzalanmak suretiyle ihale onay belgesine eklenir.

Yaklaşık maliyet, güncelliğini kaybetmesi halinde, ihale ilk ilan veya davet tarihine kadar güncellenir.

Yaklaşık maliyetin güncellenmesine ilişkin detaylı yazımıza buradan ulaşabilirsiniz.

5. AYNI VEYA BENZER İMALATLARA İLİŞKİN BİRİM FİYATLAR NEDEN DEĞİŞKENLİK GÖSTERİR?

- Yaklaşık maliyete esas birim fiyat tespiti için, 4734 sayılı Kamu İhale Kanunu ve yapım/hizmet/danışmanlık/mal alımı uygulama yönetmeliklerinin birim fiyat/rayiçlerin temin edilebileceği kaynaklara (kamu fiyatları, idarenin önceki ihalelerden dolayı elinde olan fiyatlar, yükleniciden istenecek fiyatlar, piyasa fiyatı, meslek oda fiyatları vb. ) ilişkin ortaya koyduğu esneklik, çeşitlilik ve serbestlik

- Yapılacak iş/imalatın türüne göre hangi kamu fiyatının kullanılabileceği konusunda genel teamüller olmakla beraber, seçim yapan kişilerin serbestliği

- Farklı kamu kurum/kuruluşlarının benzer iş tarifleri veya malzeme/makine-ekipman rayiçleri için farklı tutarlarda birim fiyatlarının bulunması

- Yapılacak iş/imalatın teknik tarifini tam olarak karşılayan bir birim fiyat analizi bulunamazsa veya rayici kamu fiyatlarında bulunmayan bir malzeme türüne ilişkin imalatlarda özel fiyat analizi gerekmesi.

- Özellikle değişen ve gelişen teknoloji karşında son zamanlarda üretilen ve kullanılmaya başlayan bazı malzeme/makine-ekipman rayiçlerinin (Örn. Reklam panosu, tribün koltuğu, dekoratif ürünler, kil, dere çakılı drenaj malzemesi vb.) kamu kurum ve kuruluş rayiçlerinde henüz yer almaması, bunun için bu rayiç fiyatının piyasadan temin edilmesinin gerekmesi, Ticaret ve Sanayi Odasından teyit edilme ihtiyacı

- Ticaret Sanayi Odasından alınan birim fiyat/rayiçlerin bulunduğu İl’e ve yapılacak iş miktarına göre değişmesi

- Mimari tasarımlarda ilk bakışta aynı gibi görünen detay çizim fiyatlarının, imalat ölçüleri/ malzeme cins veya ölçü farklılıklarından dolayı aynı olmaması

Yukarıda özetlenen nedenlerle aynı/ benzer işler için FARKLI BİRİM FİYATLAR bulunabilmekte/oluşturulabilmektedir. Her ne kadar farklı birim fiyat belirleme olasılıkları ile yaklaşık maliyetler hazırlansa da netice de yüklenici teklifine göre işlem tesis edilmektedir.

Yeşim DEDEOĞLU

Çevre Yüksek Mühendisi