18/5/2024 tarihli 32550 sayılı Resmi Gazete’ de yayımlanan Kamu İhale Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ ile SGK borç sınırları yeniden belirlenmiştir. Yapılan bu değişiklik ile ihalelerde SGK borcu üst limitleri değişiyor.

Ülkemizde kamu hukukuna tâbi olan veya kamunun denetimi altında bulunan veyahut kamu kaynağı kullanan kamu kurum ve kuruluşlarının yapacakları ihalelerde uygulanacak esas ve usuller 4734 sayılı Kamu İhale Kanununda düzenlenmiştir.

Buna göre anılan ihale kanununun “İhaleye katılımda yeterlik kuralları” başlıklı 10’uncu maddesinde; İhaleye katılacak isteklilerden, ekonomik ve malî yeterlik ile mesleki ve teknik yeterliklerinin belirlenmesine ilişkin madde de belirtilen bilgi ve belgeler istenebileceği, Dördüncü fıkrasının (c) bendinde ise, Türkiye’nin veya kendi ülkesinin mevzuat hükümleri uyarınca kesinleşmiş sosyal güvenlik prim borcu olan isteklilerin ihale dışı bırakılacakları hüküm altına alınmıştır.

Kanun maddesinde ayrıca Kamu İhale Kurumunun, anılan kanun maddesinin dördüncü fıkranın; (c) bendi ile ilgili olarak Sosyal Güvenlik Kurumu Başkanlığının uygun görüşünü alarak sosyal güvenlik prim borcunun kapsamı ve tutarını; belirlemeye yetkili olduğu, bu madde kapsamında istenen belgelerden hangilerinin taahhütname olarak sunulabileceğinin Kamu İhale Kurumu tarafından belirleneceği, gerçeğe aykırı hususlar içeren taahhütname sunulması veya ihale üzerinde kalan istekli tarafından taahhüt altına alınan durumu tevsik eden belgelerin sözleşme imzalanmadan önce verilmemesi halinde bu durumda olanlar ihale dışı bırakılarak geçici teminatları gelir kaydedileceği hüküm altına alınmıştır.

Bu kapsamda ihalelerde istekliler tarafından sunulan ve Kamu İhale Kurumu tarafından ilgili ihale uygulama yönetmelikleri ekinde yer verilen teklif mektuplarında istekliler aşağıda belirtilen şekilde ihale tarihi itibari ile Türkiye’nin veya kendi ülkesinin mevzuat hükümleri uyarınca kesinleşmiş sosyal güvenlik prim borcunun bulunmadığını ve ihalenin üzerlerinde kalması halinde buna ilişkin belgeyi idareye sunacaklarını taahhüt etmektedirler.

“İhale tarihinde,4734 sayılı Kanunun 10 uncu maddesinin dördüncü fıkrasının (a), (b), (c), (d), (e), (g) ve (i) bentlerinde belirtilen durumlarda olmadığımızı ve olmayacağımızı, anılan maddenin dördüncü fıkrasının (c) ve (d) bentleri hariç, bu hususlara ilişkin olarak durumumuzda değişiklik olması halinde buna ilişkin belgeleri İdarenize derhal vereceğimizi; ihalenin üzerimizde kalması halinde ise sözleşme imzalanmadan önce ihale tarihinde anılan maddenin dördüncü fıkrasının (a), (b), (c), (d), (e) ve (g) bentlerinde belirtilen durumda olmadığımıza ilişkin belgeleri anılan Kanun ve ilgili mevzuat ile ihale dokümanında yer alan düzenlemelere uygun olarak İdarenize sunacağımızı taahhüt ediyoruz.(Ek cümle: 25/01/2017-29959 R.G./11. md.) Ayrıca ihale tarihi itibariyle mesleki faaliyetimizi mevzuatı gereği ilgili odaya kayıtlı olarak sürdürdüğümüzü ve ihalenin üzerimizde kalması halinde sözleşme imzalanmadan önce, bu durumu tevsik eden belgeleri 4734 sayılı Kanun ve ilgili mevzuat ile ön yeterlik ve ihale dokümanında yer alan düzenlemelere uygun olarak İdarenize sunacağımızı taahhüt ediyoruz.”

Kamu İhale Genel Tebliği Kesinleşmiş Sosyal Güvenlik Prim Borcu Düzenlemeleri

Kamu İhale Genel Tebliğinde “İsteklilerden 4734 sayılı Kanunun 10 uncu maddenin dördüncü fıkrasına göre istenecek belgeler” başlıklı 17’nci maddesinin 3’üncü fıkrasında aşağıdaki açıklamalara yer verilmiştir.

Buna göre 4734 sayılı Kanunun 10 uncu maddesinin son fıkrasının (c) bendi uygulamasında kesinleşmiş sosyal güvenlik prim borcunun belirlenmesinde aşağıda belirtilen hususlar esas alınmaktadır.

a) 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı çalıştıran tüzel kişiliği haiz işveren olması halinde;

1) Gerek kendilerine ait işyerlerinin, gerek devir aldıkları işyerlerinin, gerekse kendi işyerleriyle birleşen veya kendi işyerlerine katılan işyerlerinin muaccel hale gelmiş sigorta primi, sosyal güvenlik destek primi, işsizlik sigortası primi borçları ile bunlara ilişkin gecikme cezası, gecikme zamları ile diğer fer’ileri,

2) 1/5/2004 tarihinden sonra biten ihale konusu işler ve özel bina inşaatı işyerlerinden dolayı gerek Sosyal Güvenlik Kurumunca yapılan araştırma, gerekse Serbest Muhasebeci Mali Müşavirler ile Yeminli Mali Müşavirlerce İşyeri Kayıtlarının İncelenmesi Hakkında Yönetmelik gereğince yapılan inceleme sonucunda, fark işçilik matrahı üzerinden bulunan ve isteklilerce ödenmesi kabul edilen prim, gecikme cezası ve gecikme zammı tutarları,

3) İşin yürütümü için gerekli olan asgari işçilik miktarının tespiti hususunda Sosyal Güvenlik Kurumu denetim elemanlarınca düzenlenen raporlarda önerilen asgari işçilik miktarı üzerinden hesaplanan prim, gecikme cezası ve gecikme zammı tutarlarının idari aşamada kesinleşmiş olan kısımları,

4) Sosyal Güvenlik Kurumunun denetim ve kontrol ile görevlendirilmiş memurlarınca, fiilen yapılan denetimler sonucunda veya işyeri kayıtlarından yapılan tespitlerden ya da kamu idarelerinin denetim elemanlarınca kendi mevzuatı gereğince yapacakları soruşturma, denetim ve incelemeler neticesinde veya kamu kurum ve kuruluşları ile bankalar tarafından düzenlenen belge veya alınan bilgilerden çalıştığı tespit edildiği halde bu çalışmaları veya prime esas kazancı Sosyal Güvenlik Kurumuna bildirilmeyen veya eksik bildirilen sigortalılardan dolayı tahakkuk ettirilen sigorta primi, sosyal güvenlik destek primi, işsizlik sigortası primi borçları ile bunlara ilişkin gecikme cezası, gecikme zamları ve diğer fer’ilerinin idari aşamada kesinleşmiş olan kısımları,

5) Kesinleşmiş mahkeme kararları uyarınca geriye doğru verilen prim belgelerine istinaden oluşan ve muaccel hale gelmiş sigorta primi, sosyal güvenlik destek primi, işsizlik sigortası primi borçları ile bunlara ilişkin gecikme cezası, gecikme zamları ve diğer fer’ileri,

6) Ay içinde bazı iş günlerinde çalıştırılmadığına veya eksik ücret ödendiğine dair belgeleri Sosyal Güvenlik Kurumuna verilmeyen veya verilen belgeleri anılan Kurumca geçerli sayılmaması nedeniyle tahakkuk ettirilen sigorta primi, sosyal güvenlik destek primi, işsizlik sigortası primi borçları ile bunlara ilişkin gecikme cezası, gecikme zamları ve diğer fer’ilerinin idari aşamada kesinleşmiş olan kısımları,

7) Bir işverenin işyerinde yürüttüğü mal veya hizmet üretimine ilişkin bir işte veya bir işin bölüm veya eklentilerinde, iş alan ve bu iş için görevlendirdiği sigortalıları çalıştıran alt işverenin, bu işyerlerinde çalıştırdıkları sigortalılardan dolayı tahakkuk eden ve ödenmeyen sigorta primi, sosyal güvenlik destek primi, işsizlik sigortası primi ile bunlara ilişkin gecikme cezası, gecikme ve diğer fer’ileri,

8) Ortağı olduğu şirketin sigorta primi, sosyal güvenlik destek primi, işsizlik sigortası primi ile bunlara ait gecikme cezası, gecikme zamları ve diğer fer’ilerine ilişkin borçlarından ötürü, (şirketin nevi dikkate alınarak) sorumlu olduğu tutarları,

b) 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) ve (c) bendi kapsamında sigortalı sayılanları çalıştıran tüzel kişi olması halinde;

5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılanları çalıştırmalarından dolayı yukarıda (a) bendinde sayılan borçların yanı sıra (c) bendi kapsamında sigortalı sayılanları çalıştırmalarından dolayı yasal ödeme süresi geçmiş prim, kesenek ve kurum karşılıkları ile bunların gecikme cezası, gecikme zammı ve diğer fer’ileri,

c) 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanununun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılanları çalıştırmasından dolayı gerçek kişiliği haiz işveren, kendi sigortalılığından dolayı ise, 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendi kapsamında sigortalı sayılması halinde;

5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılanlardan dolayı yukarıda (a) bendinde sayılan borçları ile gerek üst düzey yöneticisi olduğu ve gerekse ortağı olduğu şirketin Kuruma olan sigorta primi, sosyal güvenlik destek primi, issizlik sigortası primi ile bunlara ait gecikme cezası, gecikme zamları ve diğer fer’ilerine ilişkin borçlarından ötürü, şirketin nevisi dikkate alınarak sorumlu olduğu tutarlar ile 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendi kapsamındaki çalışmasından dolayı yasal ödeme süresi geçmiş prim ve sosyal güvenlik destek primi borçları (Ek ibare: 27/04/2016–29696 R.G. / 1. Md.)ve 5510 sayılı Kanunun 60 ıncı maddesinin birinci fıkrasının (g) bendi kapsamındaki genel sağlık sigortası prim borçları ile bunların gecikme cezası, gecikme zammı ve diğer fer’ileri,

ç) Sadece 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendi kapsamında sigortalı sayılması veya sosyal güvenlik destek primi ödeme yükümlüsü olması halinde;

5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendi kapsamında sigortalı sayılmasından veya sosyal güvenlik destek primi ödeme yükümlülüğünden doğan yasal ödeme süresi geçmiş prim, sosyal güvenlik destek primi borçları(Ek ibare: 27/04/2016–29696 R.G. / 2. Md.)ile 5510 sayılı Kanunun 60 ıncı maddesinin birinci fıkrasının (g) bendi kapsamındaki genel sağlık sigortası prim borçları ve bunların gecikme cezası, gecikme zammı ve diğer fer’ileri, ile gerek üst düzey yöneticisi olduğu ve gerekse ortağı olduğu işveren şirketin 5510 sayılı Kanun kapsamında Kuruma olan sigorta primi, sosyal güvenlik destek primi, işsizlik sigortası primi ile bunlara ait gecikme cezası, gecikme zamları ve diğer fer’ilerine ilişkin borçlarından ötürü, şirketin nevisi dikkate alınarak sorumlu olduğu tutarları,

kesinleşmiş sosyal güvenlik prim borcu olarak kabul edilecektir.

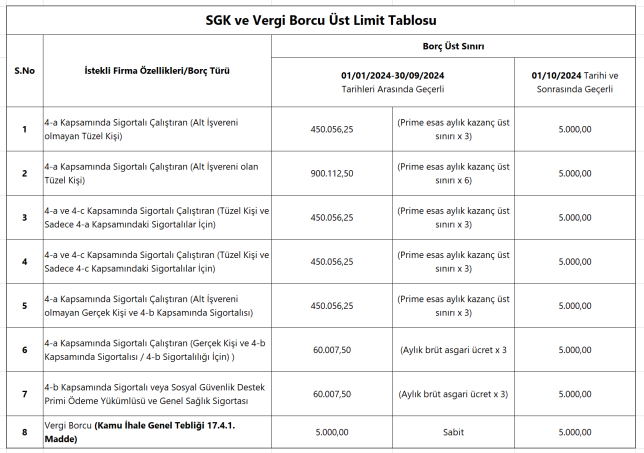

Ancak, ihalelerde isteklilerin SGK borç üst limitlerini düzenleyen Kamu İhale Genel Tebliğinin 17.3.2’nci maddesi, 18/5/2024 tarihli 32550 sayılı Resmi Gazete’ de yayımlanan Kamu İhale Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ ile aşağıdaki şekilde değiştirilmiştir. Yapılan bu değişiklikler 01/10/2024 tarihinde yürürlüğe girecektir.

17.3.2. Öte yandan isteklinin Türkiye genelindeki;

“1) İlgili kanunlara göre tecil ve taksitlendirilerek ya da özel kanunlara göre yeniden yapılandırılarak ödeme planına bağlanan ve anılan kanunlar gereğince tecil ve taksitlendirmeye ya da yapılandırmaya ilişkin taksit ve/veya cari aya ilişkin ödeme yükümlülükleri yerine getirilmiş olması kaydıyla, tecil ve taksitlendirmeye ya da yeniden yapılandırmaya konu prim, sosyal güvenlik destek primi, işsizlik sigortası primi, kesenek, kurum karşılığı ile bunların fer’ileri,

2) (a) bendi kapsamına giren sigorta primi, sosyal güvenlik destek primi, işsizlik sigortası primi ile bunların fer’ileri toplamı 5.000 TL’yi aşmayan borçlar,

3) (b) bendi kapsamına giren ve 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılanlara ilişkin sigorta primi, sosyal güvenlik destek primi, işsizlik sigortası primi ile bunların fer’ileri toplamı 5.000 TL’yi aşmayan borçlar,

4) (b) bendi kapsamına giren ve 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (c) bendi kapsamında sigortalı sayılanlara ilişkin prim, kesenek, kurum karşılığı ile bunların fer’ileri toplamı 5.000 TL’yi aşmayan borçlar,

5) (c) bendi kapsamına giren ve 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) bendi kapsamında sigortalı sayılanlara ilişkin sigorta primi, sosyal güvenlik destek primi, işsizlik sigortası primi ile bunların fer’ileri toplamı 5.000 TL’yi aşmayan borçlar,

6) (c) bendi kapsamına giren ve 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendi kapsamında sayılan sigortalılığından doğan prim borçları, sosyal güvenlik destek primi borçları ve 5510 sayılı Kanunun 60 ıncı maddesinin birinci fıkrasının (g) bendi kapsamındaki genel sağlık sigortası prim borçları ile bunların fer’ileri toplamı 5.000 TL’yi aşmayan borçlar,

7) (ç) bendi kapsamına giren ve 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendi kapsamında sayılan sigortalılığından doğan prim borçları, sosyal güvenlik destek primi borçları ile 5510 sayılı Kanunun 60 ıncı maddesinin birinci fıkrasının (g) bendi kapsamındaki genel sağlık sigortası prim borçları ile bunların fer’ileri toplamı 5.000 TL’yi aşmayan borçlar,

8) Tasarrufa teşvik kesintisi ve katkı tutarları, konut edindirme yardımı, idari para cezaları borçları,

9) İlgili kanunlar uyarınca takip ve tahsil görevi verilmiş olan özel işlem vergisi, eğitime katkı payı ve damga vergisi ile bunlara bağlı gecikme zamları,

kesinleşmiş sosyal güvenlik prim borcu olarak değerlendirilmeyecektir.“

İsteklinin;

a) İlgili mevzuatına göre tahakkuk eden prim borçlarının süresi içinde ödenmemesi halinde kesinleşmiş prim borcu olduğu,

b) Prim borcuna karşı dava açılması halinde, bu dava sürecinde veya sonucunda takip ve tahsili durduracak geçici veya nihai bir karar bulunmadığı durumlarda kesinleşmiş prim borcu olduğu,

c) Prim borcunun 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümleri çerçevesinde cebren tahsili yolunda tesis edilen işlemlere karşı dava açılması halinde, bu dava sürecinde veya sonucunda takip ve tahsili durduracak geçici veya nihai bir karar bulunmadığı durumlarda kesinleşmiş sosyal güvenlik prim borcu olduğu,

d) Vadesi geçtiği halde ödenmemiş ancak ilgili kurum tarafından belli bir vadeye bağlanarak tecil edilmiş prim borçlarının, vadesindeki ödemeler aksatılmadığı sürece, kesinleşmiş prim borcu olmadığı,

kabul edilecektir.”

Bu bağlamda mevcut durumda Aylık brüt asgari ücret üzerinden hesaplanan ve sosyal güvenlik prim borcu olarak kabul edilmeyecek tutarların üst sınırı istekli firma özellikleri (gerçek veya tüzel kişi alt yüklenici çalıştırılması durumu)/borç türünden bağımsız olarak ilan veya duyurusu 01/10/2024 tarihi ve sonrasında olan ihalelerde her koşulda 5.000,00 TL olarak uygulanacak şekilde belirlenmiştir. Buna ilişkin karşılaştırma tablosu aşağıda verilmiştir. Tabloda yer verilen vergi borcu üst limitinde ise herhangi bir değişiklik yapılmamış olup, aynı şekilde sabit olarak 5.000,00 TL uygulanmaya devam edilecektir.

Sosyal Güvenlik Prim Borcu Sorgulaması/Belgelendirilmesi

Daha önce ifade edildiği üzere 4734 sayılı Kamu İhale Kanununun “İhaleye katılımda yeterlik kuralları” başlıklı 10’uncu maddesinin Dördüncü fıkrasının (c) bendinde; Türkiye’nin veya kendi ülkesinin mevzuat hükümleri uyarınca kesinleşmiş sosyal güvenlik prim borcu olan isteklilerin ihale dışı bırakılacakları hüküm altına alınmıştır.

Buna göre ihalelerde birinci oturumda ihale tarihi itibarıyla ihaleye teklif veren isteklilerin kesinleşmiş vergi ya da sosyal güvenlik prim borçlarının bulunup bulunmadığı kontrol edilmesi gerekmekle birlikte mevcut durumda Kamu İhale Kurul Kararlarında bu işlemin ihale üzerinde bırakılan ve sözleşmeye davet edilen istekliler bakımından sözleşme imzalama aşamasında yapılması gerektiği ifade edilmektedir.

Ancak, 15/1/2025 tarihinde yürürlüğe girecek olan EKAP Yönetmeliği ile birlikte ihalelerde birinci oturum sonrasında isteklilerden herhangi bir belge talep edilmeden entegrasyonlar aracılığıyla EKAP üzerinden ihale tarihi itibarıyla ihaleye katılan isteklilerin kesinleşmiş vergi ya da sosyal güvenlik prim borçlarının bulunup bulunmadığı kontrol edilecektir.

Yabancı isteklilerin, kendi ülkelerinin mevzuat hükümleri uyarınca ihale tarihi itibarıyla kesinleşmiş vergi ya da sosyal güvenlik prim borçlarının bulunup bulunmadığına ilişkin kontrol sözleşmenin imzalanması aşamasında gerçekleştirilecektir.

Üzerinde ihale bırakılarak sözleşmeye davet edilen isteklilerin ise; son başvuru ve/veya ihale tarihi itibarıyla olan durumu gösterecek şekilde Sosyal güvenlik prim borcu olmadığına ilişkin belgeyi işyerinin kayıtlı bulunduğu Sosyal Güvenlik İl Müdürlüğünden/Sosyal Güvenlik Merkezinden almaları, bu belgenin; ilgili müdürlükçe aynı işverene ait Türkiye genelini kapsayacak şekilde yapılacak araştırma neticesinde düzenlenmiş olması gerekmektedir.

Diğer taraftan sosyal güvenlik prim borcu olmadığına ilişkin olarak; gerçek kişi isteklilerin 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) ve (b) bendi kapsamında Sosyal Güvenlik Kurumuna prim borcu olmadığına dair belge, tüzel kişi isteklilerin ise 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) ve (c) bendi kapsamında Sosyal Güvenlik Kurumuna sosyal güvenlik prim borcu olmadığına dair belge vermeleri yeterli olmaktadır. Tüzel kişi isteklilerin ortağı olan gerçek kişilerin 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (b) bendi kapsamında prim borcu olmadığına ilişkin belge sunmaları talep edilememektedir.

Sosyal Güvenlik Kurumu Başkanlığı Sigorta Primleri Genel Müdürlüğünün 02/03/2020 tarih ve 13986510-206.07-E.3675504 sayılı borç sorgulama detaylarının örneklerle açıklandığı 2020/5 nolu Genelgesi de aşağıda verilmiştir.

18/05/2024 tarihinde Kamu İhale Mevzuatında yapılan bütün değişiklikleri içeren yazımıza da buradan ulaşabilirsiniz.