Hazırlanan bu makalemizde 193 sayılı Gelir Vergisi Kanunu’na göre yapılan gelir vergisi, uygulamadaki ifadesi ile stopaj kesintisinin kapsamı ile hangi durumlarda gelir vergisi kesintisinin yapılabileceğine ilişkin düzenlemeler ele alınmıştır.

1. Giriş

4734 Sayılı Kamu İhale Kanunu’na göre yapılan ihalelere ilişkin sözleşmelerin düzenlenmesi ve uygulanması ile ilgili esas ve usullerin belirlenmesi amacıyla 4735 sayılı Kamu İhale Sözleşmeleri Kanunu yayımlanmıştır. Anılan kanunun “Sözleşmede yer alması zorunlu hususlar” başlıklı 7’nci maddesinde; Bu Kanuna göre düzenlenecek sözleşmelerde belirtilmesi zorunlu hususlara yer verilmiştir. Buna göre;

“……

f) Ödeme yeri ve şartlarıyla avans verilip verilmeyeceği, verilecekse şartları ve miktarı.

h) Ulaşım, sigorta, vergi, resim ve harç giderlerinden hangisinin sözleşme bedeline dahil olacağı.

i) Vergi, resim ve harçlar ile sözleşmeyle ilgili diğer giderlerin kimin tarafından ödeneceği.” İdare tarafından sözleşmede yer verilmesi gereken düzenlemelerdir.

Ayrıca ihale uygulama yönetmeliğinin ekinde (Ek-7) Yapım İşlerine Ait Tip Sözleşmeye yer verilmiştir.

Tip sözleşmenin “Sözleşme bedeline dahil olan giderler” başlıklı 7’nci maddesinde; “Taahhüdün yerine getirilmesine ilişkin her türlü vergi, resim, harç, yapı kullanım izin belgesi giderleri vb. giderler ile ulaşım, sözleşme kapsamındaki her türlü sigorta giderleri sözleşme bedeline dahildir. İlgili mevzuatı uyarınca hesaplanacak Katma Değer Vergisi sözleşme bedeline dahil olmayıp, İdare tarafından Yükleniciye ödenir.” düzenlenmesine,

“Ödeme yeri ve şartları” başlıklı 11’inci maddesinde; “Yüklenicinin hakedişi (Ödemeyi yapacak birimin adı yazılır.) ödenir. Hakediş raporları, bu Sözleşmenin eki olan Yapım İşleri Genel Şartnamesinde düzenlenen esaslar çerçevesinde, kanuni kesintiler de yapılarak her ayın ilk beş iş günü içinde düzenlenir. Hakediş raporları yüklenici veya vekili tarafından imzalanıp idareye verildiği tarihten başlamak üzere İdarece en geç otuz gün içinde onaylandıktan sonra otuz gün içinde tahakkuka bağlanarak on beş gün içinde ödenir.” düzenlemesine yer verilmiştir.

Yapım İşleri Genel Şartnamesinde hakediş düzenlemeleri, geçici hakediş raporları ile kesin hakediş raporu ve hesap kesilmesi olmak üzere iki aşamalı olarak düzenlenmiştir.

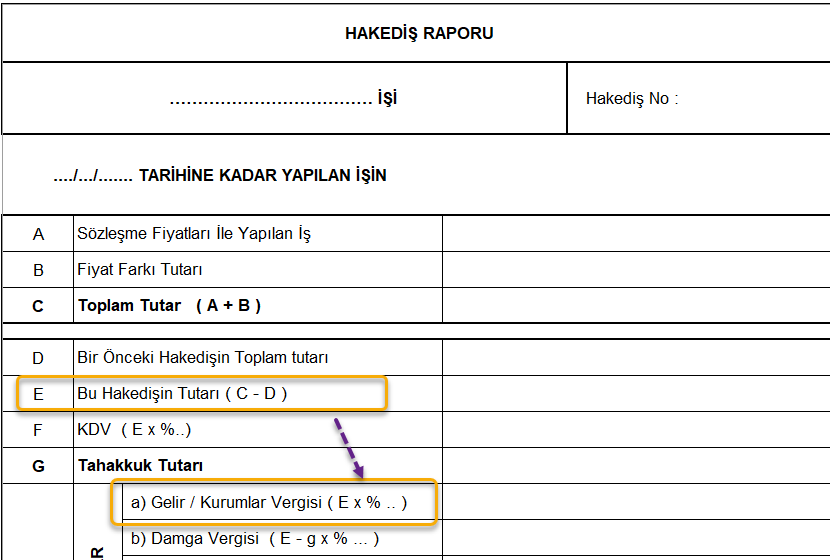

Hakediş raporlarında “Merkezî Yönetim Harcama Belgeleri Yönetmeliği” ekinde yer alan örnek formlar kullanılmaktadır (Yapım İşleri Hakediş Raporu (Örnek: 3)). Bu yönetmeliğin ekinde yer alan M.Y.H.B.Y. Örnek No :3/10 formunda “Kesintiler ve Mahsuplar” bölümünde “a) Gelir / Kurumlar Vergisi ( E x % .. )” kesintisine yer verilmiştir.

Vergi kesintilerinin sözleşme bedeline dahil dolduğu hususu da dikkate alınarak, 193 sayılı Gelir Vergisi Kanunun 42, 44 ve 94’üncü maddelerindeki düzenlemeler çerçevesinde yıllara yaygın inşaat ve onarım işleri ile ilgili olarak yapılan hakediş ödemelerinde gelir vergisi diğer bir adıyla stopaj kesintisi ile uygulanmaktadır.

2. Kavramlar:

Konu ile ilgili bazı kavramlar aşağıda açıklanmıştır.

Hakediş; Sözleşmesi imzalanmış ve uygulaması başlatılmış proje için, sözleşmede belirlenen aralıklarla, yapılan iş miktarı karşılığında yükleniciye ödenen bedel.

Yapım; Bina, karayolu, demiryolu, otoyol, havalimanı, rıhtım, liman, tersane, köprü, tünel, metro, viyadük, spor tesisi, alt yapı, boru iletim hattı, haberleşme ve enerji nakil hattı, baraj, enerji santrali, rafineri tesisi, sulama tesisi, toprak ıslahı, taşkın koruma ve dekapaj gibi her türlü inşaat işleri ve bu işlerle ilgili tesisat, imalat, ihzarat, nakliye, tamamlama, büyük onarım, restorasyon, çevre düzenlemesi, sondaj, yıkma, güçlendirme ve montaj işleri ile benzeri yapım işleri.

Sözleşme; Yapım işlerinde idare ile yüklenici arasında yapılan yazılı anlaşma.

3.Gelir vergisi kesintisi yapmakla sorumlu olanlar

193 Sayılı Gelir Vergisi Kanunu’nun 94’üncü maddesinde sayılan kişi ve kurumlar, anılan kanununun 42’nci maddesi kapsamına giren işler dolayısıyla bu işleri yapanlara (kurumlar dahil) ödedikleri hakediş bedellerinden, avans olarak ödenenler dahil bu ödemeleri nakden veya hesaben yaptıkları sırada gelir vergisi kesintisi yapmak mecburiyetindedirler. Kesinti yapmakla yükümlü bulunan kişi ve kurumlar 94’üncü madde de belirtilmiş olup, bunlar aşağıda belirtilmiştir.

- Kamu idare ve müesseseleri,

- İktisadi kamu müesseseleri,

- Sair kurumlar,

- Ticaret şirketleri, iş ortaklıkları,

- Dernekler, vakıflar, dernek ve vakıfların iktisadi işletmeleri,

- Kooperatifler,

- Yatırım fonu yönetenler,

- Gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı,

- Zirai kazançlarını bilanço veya zırai işletme hesabı esasına göre tespit eden çiftçiler, gelir vergilerine mahsuben tevkifat yapmaya mecburdurlar.

4. Yıllara sari inşaat ve onarım işlerinde gelir vergisi tevkifat oranı

Gelir Vergisi Kanunu’nun 42’nci maddesi kapsamına giren işler için söz konusu tevkifat oranı 2009/14592 sayılı Bakanlar Kurulu kararı ile %3 olarak belirlenmiştir. Ancak, 04.02.2021 tarihli ve 31385 sayılı Resmî Gazete’de yayımlanan 3491 sayılı Cumhurbaşkanı kararı ile 2009/14592 sayılı Bakanlar Kurulu kararında değişiklik yapılarak birden fazla takvim yılına yaygın inşaat ve onarım işleri ile ilgili olarak yapılan hakediş ödemelerinde uygulanan gelir vergisi kesintisi (stopaj) oranı %3’ten %5’e yükseltilmiştir.

Cumhurbaşkanı Kararı, yayımını izleyen ay başından itibaren yapılan ödemelere uygulanmak üzere yayımı tarihinde yürürlüğe girmiş olduğundan dolayı yıllara yaygın inşaat ve onarım işlerinde 1 Mart 2021 tarihinden itibaren yapılan hakediş ödemelerinden %5 oranında stopaj kesintisi yapılmaktadır.

5. Gelir vergisi kesintisine esas matrah

Gelir vergisi kesintisi KDV hariç hakediş tutarı üzerinden hesaplanır. Bu matraha fiyat farkı ödemeleri dahil edilmelidir.

Gelir vergisi kesintisine esas matrah hakediş ödeme raporuna aktarılan, “(A) Sözleşme Fiyatları İle Yapılan İş tutarı”, “(B) Fiyat Farkı Tutarı”, “(C)= A+B Toplam Tutarından”, “(D) Bir Önceki Hakedişin Toplam tutarı” nın düşülmesi sonucu bulunan “(E) Bu Hakedişin tutarı”dır.

Buna ilişkin hakediş raporu kapağı aşağıda verilmiştir.

6. Yıllara yaygın inşaat ve onarma işleri koşulları

193 Sayılı Gelir Vergisi Kanunun; “Birden fazla takvim yılına sirayet eden inşaat ve onarma işleri” başlıklı 42’nci maddesinde; “Birden fazla takvim yılına sirayet eden inşaat (dekapaj işleri de inşaat işi sayılır) ve onarma işlerinde kar veya zarar işin bittiği yıl kati olarak tespit edilir ve tamamı o yılın geliri sayılarak, mezkûr yıl beyannamesinde gösterilir.

(2) Mükellefler bu madde kapsamına giren hallerde her inşaat ve onarım işinin hasılat ve giderlerini ayrı bir defterde veya tutmakta oldukları defterlerin ayrı sayfalarında göstermeye ve düzenleyecekleri beyannameleri işlerin ikmal edildiği takvim yılını takip eden yılın Mart ayının başından yirmi beşinci günü akşamına kadar vermeye mecburdurlar.” hükümlerine yer verilmiştir.

Buna göre Gelir Vergisi Kanununda öngörülen düzenlemeler gereği gelir vergisi tevkifatına tabi bir hakedişten söz edebilmek için,

- Faaliyet konusu işin bir yapım ve onarım işi olması,

- İnşaat ve onarım işinin birden fazla takvim yılına yaygın olması, diğer bir ifadeyle bir takvim yılında başlayıp ertesi veya daha sonraki takvim yıllarında bitirilmiş olması,

- İnşaat ve onarım işi resmi veya özel taahhütlere bağlı olarak yapılması şartlarının, bir arada aranılması gerekir.

Bir işin Gelir Vergisi Kanunu’nun 42’nci maddesi kapsamında değerlendirilebilmesi için; yukarıda yer verilen şartların bir arada aranması gerektiği ile ilgili Gelir İdaresi Başkanlığının çok sayıda özelgesi bulunmaktadır. Örnek olarak 17/02/2016 tarih ve 62030549-120[42-2014/554]-13350 sayılı özelge verilebilir.

Özetle işin yıllara sari olması için birden fazla takvim yılına sirayet etmesi yeterli olup, 12 aylık sürenin geçip geçmediğine bakılmamaktadır.

7. Birden fazla takvim yılına sirayet eden işin başlama bitim tarihinin belirlenmesi

193Sayılı Gelir Vergisi Kanunun; İnşaat ve onarma işlerinde işin bitimi başlıklı 44’üncü maddesinde; “İnşaat ve onarma işlerinde geçici ve kesin kabul usulüne tabi olan hallerde geçici kabulün yapıldığını gösteren tutanağın idarece onaylandığı tarih; diğer hallerde işin fiilen tamamlandığı veya fiilen bırakıldığı tarih bitim tarihi olarak kabul edilir.

Bitim tarihinden sonra bu işlerle ilgili olarak yapılan giderler ve her nam ile olursa olsun elde edilen hasılat, bu giderlerin yapıldığı veya hasılatın elde edildiği yılın kar veya zararının tespitinde dikkate alınır.” hükümlerine yer verilmiştir.

Bu maddenin birinci fıkrasında yer alan ” geçici kabulün yapıldığını gösteren tutanağın düzenlendiği tarih” ibaresi, “geçici kabulün yapıldığını gösteren tutanağın idarece onaylandığı tarih” olarak, 25/12/2003 tarihli ve 5035 sayılı Kanunun 48 inci maddesiyle değiştirilmiştir.

Gelir İdaresi Başkanlığı İstanbul Vergi Dairesi Başkanlığı Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğünün “Yıllara sari inşaat işinde işin başlangıç tarihinin belirlenmesi” ile ilgili 06/10/2015 tarih ve 62030549-120[42-2014/869]-84755 sayılı özelgesinde; Gelir Vergisi Kanunun yukarıda verilen 42 ve 44’üncü maddelerine değinilerek, anılan kanununun 42 nci maddesi kapsamına giren işlerde işin başlangıç tarihi olarak;

- Yapılan sözleşmede yapılacak işin yer teslim tarihi öngörülmüş ise bu tarihin,

- Sözleşmede yer teslim tarihi belirtilmemiş ise sözleşmede belirtilen işin başlangıç tarihinin,

- Sözleşmede bunların hiçbiri belirtilmemiş ise sözleşmenin imzalandığı tarihin işin başlangıç tarihi olarak kabul edilmesi gerektiği, ifade edilmiştir.

Yapım işleri kapsamındaki işlerde teslim, muayene ve kabul işlemlerine ilişkin şartlar geçici ve kesin kabul usulüne tabi olup, bu işlemler Yapım İşleri Genel Şartnamesi ve Yapım İşleri Muayene ve Kabul Yönetmeliği hükümlerine göre yürütülmektedir. Buna göre;

Yapım İşleri Genel Şartnamesinin 41’inci maddesinin 7’nci fıkrasında; Geçici kabul tutanağının, ihale makamı veya yetkilendirdiği kişilerce onaylandıktan sonra geçerli olduğu, 8’inci fıkrasında; “Geçici kabul itibar tarihi olarak esas alınacak tarihin, işin geçici kabule elverişli bir halde tamamlandığı tarih olduğu, bunun geçici kabul komisyonunca tespit edilerek tutanağa geçirileceği, 9’uncu fıkrasında; Yüklenicinin yaptığı işin, süresinde (varsa süre uzatımları da dahil) tamamlandığı yapı denetim görevlisi tarafından tespit edilmiş ve idareye bildirilmiş, ancak kabul komisyonunun iş yerine gitmesi ve kabulü yapması herhangi bir nedenle gecikmiş ise kabul tutanağında işin gerçek bitiş tarihinin belirtileceği ve bu tarihin, işin geçici kabul itibar tarihi olacağı düzenlenmiştir.

Yapım İşleri Muayene ve Kabul Yönetmeliğinde ise;

“Geçici kabul itibar tarihi” başlıklı 8’inci maddesinde ise; “Yüklenicinin, taahhüdündeki işi sözleşmesinde veya idare tarafından verilen en son süre uzatım kararında öngörülen iş bitim tarihinde tamamladığı yapı denetim görevlisi tarafından yapılan ön incelemede tespit edilmiş olması şartı ile, kabul komisyonunun iş yerine geç gitmesi ve kabul işlemini geç yapması halinde, kabul tutanağında itibar tarihi olarak işin fiilen bitmiş olduğu tarih gösterilir ve bu tarih, işin geçici kabul tarihi kabul edilir.” hükümlerine,

“Geçici kabul tutanağının onayı” başlıklı 9’uncu maddesinde; “Geçici kabul tutanağı yetkili makam tarafından onaylandıktan sonra geçerli olur ve geçici kabul yapılmış sayılır.” hükümlerine yer verilmiştir.

Bu düzenlemelerden anlaşılacağı üzere yapım işlerinde işin tamamlandığının kabul edildiği tarih geçici kabul itibar tarihidir. Ancak, geçici kabulün yapılmış olduğunun kabul edildiği tarih ise tutanağın yetkili makam tarafından onaylandığı tarihtir.

Gelir İdaresi Başkanlığı İstanbul Vergi Dairesi Başkanlığı Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğünün “Yıllara sari inşaat ve onarma işinde işin bitim tarihi” ile ilgili 07/09/2012 tarih ve B.07.1.GİB.4.34.16.01-120[44-2012/502]-2735 sayılı özelgesinde; “Bu hüküm ve açıklamalara göre, geçici ve kesin kabul usulüne tabi olan ve birden fazla takvim yılına sirayet eden inşaat işlerinde işin bitimi tarihi, Gelir Vergisi Kanunun 44 üncü maddesinde geçici kabul tutanağının onaylandığı tarih olarak belirlenmiş olup Kanunun lafzının açık olduğu durumlarda aksi bir belirleme yapma imkanı bulunmamaktadır. Dolayısıyla geçici kabul tutanağında belirlenen geçici kabul itibar tarihinin işin bitim tarihi olarak kabul edilerek işlem tesis edilmesi mümkün değildir.” İfadelerine yer verilmiştir.

Özetle; Gelir vergisi uygulaması açısından işin bittiğini gösterir tarih geçici kabul tutanağının onaylandığı tarih olarak belirlenmiştir.

8. Başlangıçta aynı yıl içinde bitmesi öngörülen işin ertesi yıla sarkması halinde gelir vergisi kesintisi

Başlangıçta aynı yıl içinde başlayarak bitirilmesi planlandığı için birden fazla takvim yılına sirayet etmeyen yapım işlerinde yapılan hakediş ödemeleri üzerinden gelir vergisi vergi kesintisi yapılmayacaktır. Ancak, başlangıçta yıllara sari olmayan bir işin daha sonra yıllara sari iş vasfı kazanması halinde yıllara sari inşaat vasfını kazandığı tarihinden sonra yapılacak olan hakediş ödemeleri üzerinden gelir vergisi kesintisi yapılması gerekir.

Konu ile ilgili olarak Gelir İdaresi Başkanlığı İstanbul Vergi Dairesi Başkanlığı Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğünün “Başlangıçta yıllara sari olmayıp daha sonra yıllara sari inşaat vasfını kazanan inşaat işlerinde tevkifat uygulaması” ile ilgili 25/08/2011 tarih ve B.07.1.GİB.4.34.16.01-KVK 15-1425 sayılı özelgesinde; “İlgide kayıtlı dilekçeniz ekindeki sözleşmenin incelenmesinden; yapılacak …………Hastanesi proje inşaatına ait her türlü çelik imalat ve demir doğrama işlerini taahhüt ettiğiniz sözleşmeye göre söz konusu işin 2010 yılında başlayıp bitirilmesi öngörülmesine rağmen 2011 yılına sarktığı anlaşılmış olup 2011 yılına ilişkin ayrı bir sözleşme düzenlenip düzenlenmemesi işin yıllara sari olup olmama vasfını değiştirmeyecektir.

Bu hüküm ve açıklamalara göre, söz konusu işin belirtilen sürede bitirilmeyip bir sonraki takvim yılına sarkması nedeniyle, yıllara sari inşaat vasfını kazandığı tarihten itibaren yapılacak nakden ve hesaben hakediş ödemeleri üzerinden Kurumlar Vergisi Kanunu’nun 15’inci maddesinin (1/a) bendi uyarınca %3 oranında (güncel oran %5’tir) tevkifat yapılması gerekmektedir.” ifadelerine yer verilmiştir.

Ayrıca, T.C. Sayıştay Başkanlığının 1.Dairesinin 30.09.2021 tarih ve 10842 nolu kararında; “İdare tarafından söz konusu işe, ödenek yetersizliği nedeniyle 30 gün, iklim koşulları sebebiyle ise 60 gün olmak üzere mücbir sebeplerden dolayı toplam 90 gün süre uzatımı verildiği belirtilmiş ise de, yapılan incelemede; Muhasebat Genel Müdürlüğünün 18 Sıra No’lu Genel Tebliği’nin, “Yıllara Sari İnşaat ve Onarım İşlerinde Hakedişlerden Yapılacak Vergi Kesintileri” başlıklı düzenlemesine göre, sözleşmesine göre yılı içinde bitirilmesi gereken inşaat ve onarım işinin her ne sebeple olursa olsun yılı içinde bitirilmemesi nedeniyle idarece süre uzatımı verilerek işin bir sonraki takvim yılına sarkması durumunda, ek süre ile ilgili kararın verildiği tarihten itibaren ödenecek hakediş bedelleri üzerinden gelir vergisi tevkifatı yapılması gerekmektedir.

Bu nedenle … tarihinde idarece verilen süre uzatımı kararından dolayı, söz konusu yapım işi, yıllara sari hale gelmiş ve işin yıllara sari hale gelmesinden sonra yapılacak ödemelerden gelir vergisi kesintisi yapılması gereği ortaya çıkmıştır.

Bu itibarla, ayrıntısı aşağıdaki tabloda gösterilen … TL kamu zararının; Harcama Yetkilisi – Diğer Gerçekleştirme Görevlisi (…) …, Gerçekleştirme Görevlisi (…) …, ve diğer gerçekleştirme görevlisi (…) …’e müştereken ve müteselsilen,

6085 sayılı Sayıştay Kanunu’nun 53’üncü maddesi gereği işleyecek faizleri ile birlikte ödettirilmesine,

Anılan Kanunun 55’inci maddesi uyarınca işbu ilamın tebliğ tarihinden itibaren altmış gün içerisinde Sayıştay Temyiz Kurulu nezdinde temyiz yolu açık olmak üzere oy birliğiyle karar verildi.”ifadelerine yer verilmiş olup, gelir vergisi kesintisinin yapılmaması halinde konunun kamu zararları kapsamında değerlendirildiği belirtilmiştir.

9. İşin fiilen aynı yıl içinde bitmiş olmasına rağmen geçici kabul tutanağının sonraki takvim yılında onaylanması halinde gelir vergisi kesintisi,

Gelir İdaresi Başkanlığı İstanbul Vergi Dairesi Başkanlığı Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğünün “Yıllara sari inşaat ve onarma işinde işin bitim tarihi” ile ilgili daha önce yukarıda yer verilen 07/09/2012 tarih ve B.07.1.GİB.4.34.16.01-120[44-2012/502]-2735 sayılı özelgesinde; “İşin fiilen 2011 yılında bitmiş olmasına rağmen elinizde olmayan nedenlerle geçici kabul tutanağının 2012 yılında onaylandığını, buna göre işin bitim tarihinin geçici kabul tutanağının onay tarihinin değil de geçici kabul itibar tarihi olan 03/06/2011 tarihinin dikkate alınması gerektiği belirtilerek, konunun yeniden değerlendirilmesi talep edilmektedir.

193 sayılı Gelir Vergisi Kanunu’nun 42’nci maddesinde, birden fazla takvim yılına sirayet eden inşaat ve onarma işlerinde kar veya zararın işin bittiği yıl kati olarak tespit edileceği ve tamamının o yılın geliri sayılacağı hükme bağlanmıştır.

Bir işin Gelir Vergisi Kanunu’nun 42’nci maddesi kapsamına girmesi için, faaliyet konusu işin, inşaat ve onarma işi olması, işin taahhüde bağlı olarak başkaları hesabına yapılması ve birden fazla takvim yılına sirayet etmesi gerekmektedir.

Aynı Kanunun 44’üncü maddesinde, inşaat ve onarma işlerinde geçici ve kesin kabul usulüne tabi olan hallerde geçici kabulün yapıldığını gösteren tutanağın idarece onaylandığı tarihin, diğer hallerde işin fiilen tamamlandığı veya fiilen bırakıldığı tarihin, bitim tarihi olarak kabul edileceği belirtilmiştir.

Şirketiniz tarafından taahhüt edilen doğalgaz boru hattı yapım hizmeti işinin geçici ve kesin kabul usulüne tabi olması nedeniyle, söz konusu işe ilişkin geçici kabul tutanağı onaylanmadığı sürece işin devam ettiğinin kabulü gerekecektir.

Öte yandan, 213 sayılı Vergi Usul Kanununun “Vergi Kanunlarının Uygulanması ve İspat” başlıklı 3’üncü maddesinin ikinci fıkrasında; “Vergi kanunları lafzı ve ruhu ile hüküm ifade eder. Lafzın açık olmadığı hallerde vergi kanunlarının hükümleri, konuluşundaki maksat, hükümlerin kanunun yapısındaki yeri ve diğer maddelerle olan bağlantısı gözönünde tutularak uygulanır.” hükmüne yer verilmiştir.

Bu hüküm ve açıklamalara göre, geçici ve kesin kabul usulüne tabi olan ve birden fazla takvim yılına sirayet eden inşaat işlerinde işin bitimi tarihi, Gelir Vergisi Kanunun 44’üncü maddesinde geçici kabul tutanağının onaylandığı tarih olarak belirlenmiş olup Kanunun lafzının açık olduğu durumlarda aksi bir belirleme yapma imkanı bulunmamaktadır. Dolayısıyla geçici kabul tutanağında belirlenen geçici kabul itibar tarihinin işin bitim tarihi olarak kabul edilerek işlem tesis edilmesi mümkün değildir.” İfadelerine yer verilmiştir.

10. Yıllara sari inşaat işinde geçici kabul tarihinden sonra yapılacak ödemelerden stopaj kesintisi

Gelir İdaresi Başkanlığı,İstanbul Vergi Dairesi Başkanlığı, Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğünün “Yıllara sari inşaat işinde geçici kabul tarihinden sonra yapılacak ödemelerden vergi kesintisi yapılıp yapılmayacağı” ile ilgili 01/02/2011 tarih ve B.07.1.GİB.4.34.16.01-GVK 42-75 sayılı özelgesinde; “Geçici ve kesin kabul usulüne tabi olan ve birden fazla takvim yılına sirayet eden inşaat ve onarma işinde geçici kabulün yapıldığını gösteren tutanağın idarece onaylandığı tarih işin bitim tarihi olarak kabul edilecek olup, bu tarihe kadar, firmanıza ödenecek istihkak bedelleri üzerinden gerekli tevkifatın yapılması ve bu tarih itibariyle çıkarılan kar ve zararın bu yılın geliri olarak beyan edilmesi gerekmektedir. Ancak, işin bitim tarihini belirleyen geçici kabul tutanağının idarece onaylandığı tarihten, işin kesin kabulünü sağlamak için kesin (kati) kabul tarihine kadar yapılan işler karşılığında firmanıza ödenecek istihkak bedelleri, ilgili yılın hasılatı olarak beyan edileceğinden, bu istihkak bedelleri üzerinden söz konusu tevkifatın yapılmasına gerek bulunmamaktadır.” İfadelerine yer verilmiştir.

Gelir İdaresi Başkanlığı, Ankara Vergi Dairesi Başkanlığı, Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğünün “Geçici kabul tutanağı onay tarihinden sonra yapılan hakediş ödemesinde tevkifat” ile ilgili 28/01/2011 tarih ve B.07.1.GİB.4.06.16.01-2010-KVK-15-4-36 sayılı özelgesinde; “Bitim tarihinden sonra bu işlerle ilgili olarak yapılan giderler ve her ne nam ile olursa olsun elde edilen hasılat, bu giderlerin yapıldığı veya hasılatın elde edildiği yılın kâr veya zararının tespitinde dikkate alınır.” hükmü yer almaktadır.

Özelge talep formunuz ve eklerinden, taahhüdünüz altında tamamlanan … 400 Yataklı Devlet Hastanesi işinin geçici kabul tutanağının 20.11.2009 tarihinde onaylandığı anlaşılmaktadır.

Buna göre, … 400 Yataklı Devlet Hastanesi işi ile ilgili olarak geçici kabul tutanağının onaylandığı tarihten sonra yapılan hakediş ödemeleri o yılın kazancı sayılacağından bu ödemeler üzerinden 5520 sayılı Kurumlar Vergisi Kanunu’nun 15’inci maddesine göre vergi kesintisi yapılmaması gerekmektedir.” ifadelerine yer verilmiştir.

Konu ile ilgili çok sayıda özelge bulunmakta olup, geçici kabul tutanağının onaylandığı tarihten sonra yapılan hakediş ödemelerinden gelir vergisi kesintisi yapılmaması gerekmektedir.

11. İşyeri teslimi yapıldığı tarihte yıllara sari olan ancak, fiili olarak işe başlanmadığı ve daha sonra yapılan fiili işe başlama tarihi itibari ile yıllara sari olmayan işlerde gelir vergisi kesintisi

Yapım işlerinde işin süresi işyeri teslim tarihi itibari ile başlamaktadır. Bu husus yapım işlerine ait tip sözleşmenin 9.1.maddesinde “Sözleşmenin imzalandığı tarihten itibaren ………………. (rakam ve yazıyla) ………………. gün içinde Yapım İşleri Genel Şartnamesi hükümlerine göre yer teslimi yapılarak işe başlanır.” Şeklinde düzenlenmiştir. Ancak, 08 Ağustos 2019 Tarihli ve 30856 sayılı Resmi Gazetede yayınlanan ve 19 Ağustos 2019 yürürlüğe giren mevzuat değişiklikleri ile işin süresinin en geç sözleşmede belirlenmiş olan süre içinde başlayacağı düzenlenmiştir.

Gelir İdaresi Başkanlığı, Ankara Vergi Dairesi Başkanlığı, Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğünün “Yıllara sari inşaat ve onarım işinde işin başlangıç ve bitim tarihi” ile ilgili 11/04/2014 tarih ve 38418978-120[42-13/15]-368 sayılı özelgesinde; “Sözleşmenin 11.10.2012 tarihinde imzalandığı, sözleşmenin “İşe başlama ve bitirme tarihi” başlıklı 9 uncu maddesinde, sözleşmenin imzalandığı tarihten itibaren 10 (on) gün içinde yer teslimi yapılarak işe başlanacağı, yüklenici ve idare yetkilisi/yetkilileri arasında düzenlenen yer teslim tutanağının imzalanmasıyla yer teslimin yapılmış olacağı, taahhüdün tümünü işyeri teslim tarihinden itibaren 300 gün içinde tamamlanarak geçici kabule hazır hale getirileceği belirtilmiş olup, söz konusu yer teslim tutanağı İhale Makamınca 22.10.2012 tarihinde onaylanmış ancak, yine İhale Makamının 29.11.2012 tarihli oluruna istinaden, yapılacak olan söz konusu işin kazı çalışmalarının … Belediyesi Başkanlığı Fen İşleri Müdürlüğü tarafından yapılarak, bu işlerin tamamlanmasından sonra 03.01.2013 tarihli İşe Başlama Tutanağı ile şirketinizin fiilen işe başladığı anlaşılmıştır.

İnşaat sözleşmeleri her iki tarafa borç yükleyen bir sözleşme türü olması nedeniyle anılan sözleşmenin 9 uncu maddesinde hüküm altına alınan işe başlama süresinin tutanakla değiştirilmesi mümkün değildir.

Buna göre, 22.10.2012 tarihinde yapılan yer teslimi ile başladığının kabul edilmesi gereken taahhüt konusu işin, sözleşmeye göre 300 takvim günü içinde bitirileceğinin öngörülmesi nedeniyle, Gelir Vergisi Kanunu’nun 42 nci maddesi gereğince yıllara sari inşaat ve onarma işi kapsamında değerlendirilmesi şirketinize yapılan hakediş ödemelerinden, 5520 sayılı Kurumlar Vergisi Kanununun 15/1-a maddesine göre tevkifat yapılması gerekmektedir.” ifadelerine yer verilmiştir.

Dolayısıyla işyeri teslimi yapıldığı tarihte yıllara sari olan ancak, fiili olarak işe başlanmadığı ve daha sonra yapılan fiili işe başlama tarihi itibari ile yıllara sari olmayan işlerde gelir vergisi kesintisinin işyeri teslim tarihi dikkate alınarak yapılması gerekir.