Ülkemizde kamu hukukuna tâbi olan veya kamunun denetimi altında bulunan veyahut kamu kaynağı kullanan kamu kurum ve kuruluşlarının yapacakları ihalelerde uygulanacak esas ve usuller 4734 sayılı Kamu İhale Kanununda düzenlenmiştir.

Buna göre anılan ihale kanununun “İhaleye katılımda yeterlik kuralları” başlıklı 10’uncu maddesinde; İhaleye katılacak isteklilerden, ekonomik ve malî yeterlik ile mesleki ve teknik yeterliklerinin belirlenmesine ilişkin madde de belirtilen bilgi ve belgeler istenebileceği, yeterlik kriterlerinin belirlenmesinin temel gerekçesinin ise işi yapabilecek nitelikteki isteklilerin ihalelere katılımını sağlamak olduğu ifade edilmiştir.

İsteklilerin ekonomik ve mali yeterlik ile mesleki ve teknik yeterliklerinin belirlenmesi için gerekli olan bilgi ve belgeler kanun maddesinde sayılmış olup, uluslararası ihale mevzuatına uygun olarak belirlenen bu belge ve bilgilerden hangilerinin kullanılacağı, işin niteliğine göre belirlenerek ihale dokümanında ve ilan veya davet belgelerinde belirtilmesi gerekmektedir.

Ayrıca, ihalelerde, bu maddede sayılan bilgi ve belgeler dışında herhangi bir belge istenilmesi mümkün değildir.

Bu makalemizde anılan kanun maddesine göre ihaleye katılacak isteklilerden, ekonomik ve malî yeterlik kriterlerinin belirlenmesine ilişkin olarak istenebilecek bilgi ve belgeler ele alınmıştır.

Bu çerçevede Ekonomik ve malî yeterliğin belirlenmesi için;

1) Bankalardan temin edilecek isteklinin malî durumu ile ilgili belgeler,

İhalelere katılmada mali durumu göstermek üzere bankalardan temin edilen ve ekonomik ve mali yeterliği belirlemek için kullanılan “Banka Referans Mektubunun” yeterlik kriteri olarak istenilmesi, ilanı ve duyurusu 13.01.2023’ten sonra olan ihalelerde ihaleler için yürürlükten kaldırıldı.

2) İsteklinin, ilgili mevzuatı uyarınca yayınlanması zorunlu olan bilançosu veya bilançosunun gerekli görülen bölümleri, yoksa bunlara eşdeğer belgeleri,

3) İsteklinin iş hacmini gösteren toplam cirosu veya ihale konusu iş ile ilgili cirosunu gösteren belgeler, istenebilmektedir.

İhale konusu işin niteliğine göre yukarıda belirtilen bilgi veya belgelerden hangilerinin yeterlik değerlendirmesinde kullanılacağı, ihale dokümanında ve ihale ilânı veya davet belgelerinde belirtilir.

4734 sayılı Kanun maddesinde ifade edildiği üzere ihaleye katılımda yeterlik kuralları işin niteliğine göre farklılık göstermektedir. Bu bağlamda 4734 sayılı Kamu İhale Kanunu kapsamındaki idarelerin, Kanuna göre gerçekleştirecekleri yapım işleri ihalelerinde uygulayacakları usul ve esasları düzenlemek amacıyla Yapım İşleri İhaleleri Uygulama Yönetmeliği Kamu İhale Kurumu tarafından hazırlanarak yayımlanmıştır.

Yayımlanan ihale uygulama yönetmeliğinde “İhaleye Katılımda Yeterlik” kriterleri detaylıca açıklanmıştır. Buna göre Ekonomik ve malî yeterliğin belirlenmesi için ihtiyaç duyulan ilkeler ve istenecek belgeler ile bu belgelere ilişkin yeterlik kriterleri aşağıda yer verilen başlıklar altında açıklanmıştır.

- Yeterliğin belirlenmesinde uyulacak ilkeler

- İstenecek belgeler

- Ekonomik ve mali yeterliğe ilişkin belgeler

- Bilanço veya eşdeğer belgeler

- İsteklinin iş hacmini gösteren belgeler

- İş hacmine ilişkin belge tutarlarının güncellemesi

Yeterliğin belirlenmesinde uyulacak ilkeler

- Ekonomik ve mali yeterliğin saptanması amacıyla öngörülecek değerlendirme kriterleri ve istenecek belgeler, rekabeti engelleyecek şekilde belirlenemez.

- Yeterlik değerlendirmesi için istenecek belgelerin ve yeterlik değerlendirilmesinde aranılacak kriterlerin, ihale ile idari şartnamede belirtilmesi zorunludur.

- Kendi başına proje bütünlüğü olan ve benzer nitelikli birden fazla işin paket halinde bir arada ihale edilmesinin öngörülmesi durumunda, her bir iş için ayrı teklif alınmasını sağlamak üzere kısmi teklif alma yoluyla ihale yapılabilir. Bu durumda ilanda ve dokümanda işin başvuruda bulunulabilecek veya teklif verilebilecek her bir kısmı ve bu kısımlar için tespit edilen yeterlik kriterleri ayrı ayrı gösterilir. Aday ve isteklinin yeterlik değerlendirmesi, başvuruda bulunduğu veya teklif verdiği her bir kısım için ayrı ayrı yapılır.

- Ortak girişimin yeterli bulunması ortakların her birinin ayrı ayrı yeterli bulunduğunu göstermez .

İstenecek belgeler

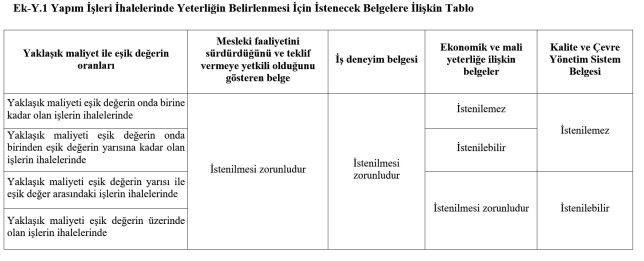

Yapım İşleri İhaleleri Uygulama Yönetmeliğinin 30’uncu maddesinde, isteklilerden yeterliklerinin belirlenmesi için istenilecek belgeler, yapım işinin yaklaşık maliyet değerine göre belirlenmiş olup, Kamu İhale Genel Tebliğinin ekinde (Ek-Y.1)’de yer alan tabloda gösterilmiştir.

Ancak yeterlikleri tespit edilenler arasından belli sayıda adayın davet edilmesinin öngörüldüğü belli istekliler arasında ihale usulü ile yapılacak ihalelerde, ekonomik ve mali yeterliğe ilişkin belgelerin, yaklaşık maliyetin eşik değere oranına bakılmaksızın istenilmesi zorunludur.

Buna göre; ekonomik ve mali yeterliğin değerlendirilmesinde kullanılmak üzere aday veya isteklilerden istenecek belgeler aşağıdaki esaslara göre belirlenir:

…..

b) Ekonomik ve mali yeterliğe ilişkin belgeler yaklaşık maliyeti eşik değerin;

1) Onda birine kadar olan ihalelerde istenilemez,

2) Onda birinden eşik değerin yarısına kadar olan ihalelerde istenilebilir,

3) Yarısına eşit ve bu değerin üzerinde olan ihaleler ile yeterlikleri tespit edilenler arasından belli sayıda adayın davet edilmesinin öngörüldüğü belli istekliler arasında ihale usulüyle yapılan ihalelerde istenilmesi zorunludur.

e) Yukarıda sayılan belgeler dışında, 4734 sayılı Kanunun 10’uncu maddesinde yer alan diğer belgelerden hangilerinin yeterlik değerlendirmesinde kullanılmak üzere isteneceği, ihale konusu işin niteliğine uygun biçimde ve bu Yönetmelikte belirlenen esaslar çerçevesinde ilgili idarece belirlenir.

f) Aday ve isteklilerden ihale ve ön yeterliğe katılım için taahhütname istenemez.

g) Kısmi teklif verilmesine imkan tanınan ihalelerde; istenecek belgeler, işin tamamı dikkate alınarak hesaplanan yaklaşık maliyet esas alınarak belirlenir.

Yapım işleri ihalelerinde yeterliğin belirlenmesi için istenecek belgelere ilişkin Kamu İhale Genel Tebliği ekinde yer verilen tablo aşağıdaki şekildedir.

Ekonomik ve mali yeterliğe ilişkin belgeler

Yapım işleri ihalelerinde ekonomik ve mali yeterliğe ilişkin belgeler kapsamında sunulacak belgeler aşağıda belirtilmiştir.

- İsteklinin, ilgili mevzuatı uyarınca yayınlanması zorunlu olan bilançosu veya bilançosunun gerekli görülen bölümleri, yoksa bunlara eşdeğer belgeleri,

- İsteklinin iş hacmini gösteren toplam cirosu veya

- İhale konusu iş ile ilgili cirosunu gösteren belgeler.

Bilanço veya eşdeğer belgeler

Bilançonun veya eşdeğer belgelerin istenildiği ihalelerde ihalenin yapıldığı yıldan önceki yıla ait;

a) Yayınlanması zorunlu olan yıl sonu bilançosunun veya gerekli bölümlerinin,

b) (a) bendinde belirtilen belgelere eşdeğer belgelerin, her ikisinin de idarece istenilmesi zorunludur.

Bilanço veya eşdeğer belgeler kapsamında;

a) İlgili mevzuatı uyarınca bilançosunu yayımlatma zorunluluğu olan aday ve istekliler yıl sonu bilançosunu veya bilançonun üçüncü fıkradaki kriterleri sağladığını gösteren bölümlerini,

b) İlgili mevzuatı uyarınca bilançosunu yayımlatma zorunluluğu olmayan aday ve istekliler yıl sonu bilançosunu veya bilançonun üçüncü fıkradaki kriterlerin sağlandığını gösteren bölümlerini ya da bu kriterlerin sağlandığını göstermek üzere yeminli mali müşavir veya serbest muhasebeci mali müşavirce standart forma uygun olarak düzenlenen belgeyi, sunar.

Sunulan belgelerde;

a) Belli sürelerde nakit akışını sağlayabilmesi için gerekli likiditeye ve kısa dönem (bir yıl) içinde borç ödeme gücüne sahip olup olmadığını gösteren cari oranın (dönen varlıklar/kısa vadeli borçlar) en az 0,75 olması (hesaplama yapılırken; yıllara yaygın inşaat maliyetleri dönen varlıklardan, yıllara yaygın inşaat hakediş gelirleri ise kısa vadeli borçlardan düşülecektir),

b) Aktif varlıkların ne kadarının öz kaynaklardan oluştuğunu gösteren öz kaynak oranının (öz kaynaklar/toplam aktif) en az 0,15 olması (hesaplama yapılırken, yıllara yaygın inşaat maliyetleri toplam aktiflerden düşülecektir),

c) Kısa vadeli banka borçlarının öz kaynaklara oranının 0,50’den küçük olması, ve belirtilen üç kriterin birlikte sağlanması zorunludur.

Sunulan bilançolarda varsa yıllara yaygın inşaat maliyetleri ile hakediş gelirlerinin gösterilmesi gerekir.

Bu kriterleri bir önceki yılda sağlayamayanlar, son üç yıla kadar olan yılların belgelerini sunabilirler. Bu takdirde belgeleri sunulan yılların parasal tutarlarının ortalaması üzerinden yeterlik kriterlerinin sağlanıp sağlanmadığına bakılır.

Örneğin; 2011 yılının Eylül ayında yapılan bir ihalede, 2010 yılı bilançosunda bilanço rasyolarına ilişkin kriterleri sağlayamayan bir istekli, 2009-2010 yıllarına veya 2008-2009-2010 yıllarına ilişkin belgeleri sunmak suretiyle kriterleri sağladığını tevsik edebilecek olup, 2010 yılında kriterleri sağlayamayan isteklinin sadece 2009 yılına ait veya 2008 yılına ait yahut 2008-2010 veya 2008-2009 yıllarına ait bilançolarını sunmak suretiyle bu kriterleri sağladığını tevsik etmesi mümkün değildir.

İhale tarihi yılın ilk dört ayında olan ihalelerde, bir önceki yıla ait belgelerini sunmayanlar, iki önceki yıla ait belgelerini sunabilirler. Bu belgelerde, yeterlik kriterini sağlayamayanlar ise iki önceki yılın belgeleri ile üç önceki ve dört önceki yılın belgelerini sunabilirler. Bu durumda, belgeleri sunulan yılların parasal tutarlarının ortalaması üzerinden yeterlik kriterlerinin sağlanıp sağlanmadığına bakılır.

4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 174 üncü maddesine göre takvim yılından farklı hesap dönemi belirlenen aday ve isteklinin bilançoları için bu hesap dönemi esas alınır.

Bilanço veya bilançonun üçüncü fıkradaki kriterlerin sağlandığını gösteren bölümlerinin ilgili mevzuatına göre düzenlenmiş ve yeminli mali müşavir veya serbest muhasebeci mali müşavir ya da vergi dairesince onaylanmış olması zorunludur.

İsteklinin ortak girişim olması halinde, ortakların her birinin istenen belgeleri ayrı ayrı sunması ve yukarıda belirtilen kriterleri sağlaması zorunludur.

Enflasyon Düzeltmesine Tabi Bilançoların Kullanılması

29/1/2022 tarihli ve 31734 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu ile Kurumlar Vergisi Kanununda Değişiklik Yapılmasına Dair Kanunla 213 sayılı Vergi Usul Kanununa eklenen Geçici Madde 33 ile 30/12/2023 tarihli ve 32415 (2.Mükerrer) sayılı Resmi Gazete’de yayımlanan 555 sıra no.lu Vergi Usul Kanunu Genel Tebliği uyarınca mükelleflerin mali tablolarında enflasyon düzeltmesi yapılması uygulaması başlamıştır.

Bu çerçevede, 4734 sayılı Kamu İhale Kanunu kapsamında gerçekleştirilen ve ekonomik ve malî yeterliklere ilişkin belgeler kapsamında bilanço ve eşdeğer belgelerin istenildiği ihalelerde aday/isteklilerce hangi bilgi/belgelerin sunulacağı hususunda ortaya çıkan tereddütlerin giderilmesi amacıyla Kamu İhale Kurulu tarafından 25/4/2024 tarihli ve 2024/DK.D-77 sayılı karar alınmış olup anılan karara göre;

4734 sayılı Kanunun 10 uncu maddesi ve ilgili ihale uygulama yönetmelikleri çerçevesinde ekonomik ve malî yeterliklerin belirlenmesine ilişkin olarak bilanço veya eşdeğer belgelerin istenildiği ihalelerde;

1-) Bilançosu enflasyon düzeltmesine tabi aday veya istekliler tarafından sadece enflasyon düzeltmesi yapılan bilançoların sunulması,

2-) İdareler tarafından bilanço oranlarının hesaplanmasında enflasyon düzeltmesi yapılan bilanço veya eşdeğer belgelerdeki tutarların esas alınması,

gerekmektedir.

25/4/2024 tarihli ve 2024/DK.D-77 sayılı Kurul kararına buradan ulaşabilirsiniz

İsteklinin iş hacmini gösteren belgeler

İş hacmini gösteren belgeler, isteklinin ihalenin yapıldığı yıldan önceki yıla ait;

a) Toplam cirosunu gösteren gelir tablosu,

b) Yapım işleri cirosunu gösteren belgedir.

Yaklaşık maliyeti eşik değerin üç katına kadar olan ve iş hacmini gösteren belgelerin istenildiği ihalelerde birinci fıkranın (a) ve (b) bentlerinde belirtilen her iki belgenin idarece istenilmesi zorunludur. Bu durumda isteklinin aşağıdaki yeterlik kriterini sağladığını göstermek üzere ihaleden önceki yıla ait bu iki belgeden birini sunması yeterlidir.

Yaklaşık maliyeti eşik değerin üç katına eşit ve bu değerin üzerinde olan ihalelerde ise yalnızca Yapım işleri cirosunu gösteren belgenin sunulması gerektiğine yönelik düzenleme yapılabilir. Bu durumda isteklinin idarece istenilen ilgili belgeyi sunması gereklidir.

İş hacmini gösteren belgelerin istenildiği durumlarda;

a) Açık ihale usulüyle yapılan ihaleler ile Kanunun 21 inci maddesinin (b) ve (c) bentlerine göre yapılan ihalelerde; isteklinin, toplam cirosunun, teklif ettiği bedelin % 25’inden,

Yapım işleri cirosunun ise teklif ettiği bedelin % 15’inden az olmaması,

b) Belli istekliler arasında ihale usulüyle yapılan ihalelerin ön yeterlik aşaması ile Kanunun 21 inci maddesinin (a), (d) ve (e) bentlerine göre yapılan ihalelerin yeterlik aşamasında; aday veya isteklinin toplam cirosunun, yaklaşık maliyetin % 25’i ile % 35’i aralığında idarece belirlenen tutardan,

Yapım işleri cirosunun ise yaklaşık maliyetin % 15’i ile % 25’i aralığında idarece belirlenen tutardan az olmaması,

gerekir.

İdarece yalnızca Yapım işleri cirosunu gösteren belgenin istenildiği ihaleler hariç olmak üzere, yeterlik kriteri olarak bu kriterlerden herhangi birini sağlayan ve sağladığı kritere ilişkin belgeyi sunan aday veya istekli yeterli kabul edilir.

Bu kriterleri ihalenin yapıldığı yıldan önceki yıl için sağlayamayanlar, ihalenin yapıldığı yıldan önceki yıldan başlamak üzere birbirini takip eden son altı yıla kadarki belgelerini sunabilirler. Bu takdirde, belgeleri sunulan yılların parasal tutarlarının ortalaması üzerinden yeterlik kriterlerinin sağlanıp sağlanmadığına bakılır.

Örneğin; 2011 yılı Eylül ayında yapılacak olan bir ihalede, 2010 yılına ait gelir tablosu ile yeterlik kriterini sağlayamayan bir isteklinin, 2009-2010, 2008-2009-2010, 2007-2008-2009-2010, 2006-2007-2008-2009-2010 veya 2005-2006-2007-2008-2009-2010 yıllarına ait gelir tablolarını sunmak suretiyle yeterlik kriterini sağlaması mümkündür. Ancak 2006 yılına ait gelir tablosu sunulmadan, 2005-2007-2008-2009-2010 yıllarına ait gelir tabloları sunulmak suretiyle yeterlik kriterinin sağlanması mümkün değildir.

İhalenin yapıldığı yıldan bir önceki yıldan itibaren geriye doğru olan yıllara ait yapım işleri faturaları üzerinden düzenlenecek olan anılan belgelerde, fatura bulunmayan yıllara ait yapım işleri ciro tutarı sıfır olarak belirtilecek ve yapım işleri cirosu bulunan ve bulunmayan yılların ortalaması üzerinden yeterlik kriterlerinin sağlanıp sağlanmadığına bakılacaktır. Örneğin; 2019 yılı Eylül ayında yapılacak olan bir ihalede sunduğu Yapım İşleri Ciro Bilgileri Tablosunda 2017 yılı yapım işleri cirosu sıfır olarak belirtilen ancak 2018 ve 2016 yıllarına ait yapım işleri cirosu bulunan bir isteklinin yeterlik kriterlerini sağlayıp sağlamadığının tespiti için isteklinin 2017 yılı cirosu sıfır olarak kabul edilerek, 2018-2017-2016 yılları üzerinden son üç yılın ortalaması dikkate alınarak değerlendirme yapılacaktır.

İhale tarihi yılın ilk dört ayında olan ihalelerde, bir önceki yıla ait gelir tablosunu sunmayanlar bakımından iki önceki yıl, ihalenin yapıldığı yıldan bir önceki yıl olarak kabul edilir. Bu gelir tablosu itibariyle yeterlik şartının sağlanamaması halinde ise, iki önceki yıl, ihalenin yapıldığı yıldan bir önceki yıl olarak kabul edilmek üzere son altı yıla kadarki gelir tabloları sunulabilir ve bu durumda gelir tabloları sunulan yılların parasal tutarlarının ortalaması üzerinden yeterlik kriterlerinin sağlanıp sağlanmadığına bakılır.

İdarece yalnızca Yapım işleri cirosunu gösteren belgenin istenildiği ihalelerde, kriterleri sağlayamayan isteklinin yapım işleri cirosuna ilişkin asgari tutarın yarısını sağlaması ve toplam ciro tutarının üçüncü fıkranın (a) bendinde sayılan ihalelerde (Açık ihale usulüyle yapılan ihaleler ile Kanunun 21 inci maddesinin (b) ve (c) bentlerine göre yapılan ihaleler) teklif ettiği bedelin %40’ından veya üçüncü fıkranın (b) bendinde sayılan ihalelerde (Belli istekliler arasında ihale usulüyle yapılan ihalelerin ön yeterlik aşaması ile Kanunun 21 inci maddesinin (a), (d) ve (e) bentlerine göre yapılan ihaleler) yaklaşık maliyetin % 15’i ile % 25’i aralığında idarece belirlenen tutarın iki katından az olmaması durumunda, yapım işleri ile ilgili ciro kriterinin sağlandığı kabul edilir. Bu durumda, isteklinin toplam cirosunu gösteren gelir tablosunu da teklif veya başvuru kapsamında sunması gereklidir.

Örneğin; açık ihale usulüyle yapılan ve yaklaşık maliyeti eşik değerin üç katının üzerinde olan bir ihalede, 200 milyon TL tutarında teklif vermiş olan bir istekli, yapım işleriyle ilgili olarak sahip olması gereken asgari ciro tutarı olan 30 milyon TL’yi sağlayamadı ise isteklinin yapım işleri cirosunun bu tutarın yarısına tekabül eden 15 milyon TL’den az olmaması ve isteklinin toplam cirosunun teklif bedelinin % 40’ına tekabül eden 80 milyon TL’den az olmaması halinde, istekli iş hacmine ilişkin istenen kriteri sağlamış kabul edilecektir.

Benzer şekilde, belli istekliler arasında ihale usulüyle yapılan ve yaklaşık maliyetin % 15’i ile % 25’i aralığında idarece belirlenen tutarın 50 milyon TL olduğu bir ihalede, aday bu asgari tutarı sağlayamadı ise adayın yapım işleri cirosunun bu tutarın yarısına tekabül eden 25 milyon TL’den az olmaması ve adayın toplam cirosunun idarece belirlenen tutarın iki katına tekabül eden 100 milyon TL’den az olmaması halinde, aday iş hacmine ilişkin istenen kriteri sağlamış kabul edilecektir.

Yapım işleri cirosunu tevsik etmek üzere; yeminli mali müşavir veya serbest muhasebeci mali müşavirce standart forma uygun olarak düzenlenen belge sunulur.

Toplam ciro; gelir tablosundaki brüt satışlar tutarından, satıştan iadeler, satış iskontoları ve diğer indirimlerin tutarları düşülmek suretiyle ulaşılan net satışlar tutarıdır.

Yapım işleri ciro tutarının hesabında, yurt içinde ve yurt dışında, taahhüt altında devam eden yapım işlerinin gerçekleştirilen kısmından veya bitirilen yapım işlerinden elde edilen gelirlerin (faturaların) toplamı dikkate alınır.

213 sayılı Vergi Usul Kanununun 174 üncü maddesine göre takvim yılından farklı hesap dönemi belirlenen aday ve isteklinin gelir tablosu için bu hesap dönemi esas alınır.

Gelir tablosunun, yeminli mali müşavir veya serbest muhasebeci mali müşavir ya da vergi dairesince onaylı olması zorunludur.

İş ortaklığı olarak ihaleye katılan aday ve isteklilerde; iş hacmine ilişkin kriterlerin, her bir ortak tarafından iş ortaklığındaki hissesi oranında sağlanması zorunludur.

İsteklinin, ortak girişimin ortağı olarak taahhüdü altında devam eden yapım işlerinin gerçekleştirilen kısmının veya bitirdiği yapım işlerinin parasal tutarı, iş ortaklığındaki hissesi oranında, hesaplanır.

İsteklinin iş hacmi tutarının değerlendirilmesinde, kendi iş hacmi tutarı ile birlikte ortak olduğu ortak girişime/girişimlere ait iş hacmi tutarı da hissesi oranında dikkate alınarak toplanmak suretiyle toplam iş hacmi tutarı belirlenir. Bu durumda isteklinin iş hacmi tutarı kullanılan ortak girişimdeki/girişimlerdeki hisse oranını gösteren belgelerin de teklif kapsamında sunulması gerekmektedir.

Birden fazla yıla ait iş hacmine ilişkin belgelerdeki tutarlar, Uygulama Yönetmeliğinin 37’nci maddesi uyarınca güncellenerek değerlendirilecektir

İş hacmine ilişkin belge tutarlarının güncellemesi

İş hacmine ilişkin belge tutarları aşağıdaki şekilde güncellenir:

a) Yıllık toplam ciro, gelirin elde edildiği yılın Haziran ayına ait endeksin, ilk ilan veya davet tarihinin içinde bulunduğu aydan bir önceki aya ait endekse oranlanması suretiyle bulunan katsayı üzerinden güncellenir.

b) Yapım işleri ciro tutarı, fatura tarihinin içinde bulunduğu aydan bir önceki aya ait endeksin, ilk ilan veya davet tarihinin içinde bulunduğu aydan bir önceki aya ait endekse oranlanması suretiyle bulunan katsayı üzerinden güncellenir.

İş hacmine ilişkin belge tutarlarının güncellemesini hakediş.org sitemizde yer alan hesaplama araçları yardımıyla kolaylıkla yapabilirsiniz.

AMP Yazılım Notu;

AMP Yazılım olarak 30 yılı aşkın bir süredir tüm ihale ve sözleşme süreçleri için sağladığımız teknik ve hukuki danışmanlık hizmetlerinin yanında tecrübemiz ve geliştirdiğimiz profesyonel mühendislik programlarıyla aşırı düşük yaklaşık maliyet süreci işlemleri ve ihale komisyonu teklif değerlendirme süreci işlemlerine yönelik hesaplama ve raporlama hizmeti de veriyoruz.

Bu hizmet kapsamında gerek idareler gerekse istekli firmaların sınır değer ve aşırı düşük ile ilgili her türlü sorununa çözüm üretiyor, hesapları en doğru şekilde profesyonel mühendislik programlarımız ile yapıyoruz.

Bizi ihale ve sözleşme sürecine ilişkin Danışmanlık hizmetlerimiz ile ilgili hemen arayabilir ve detaylı bilgi alabilirsiniz.

AMP Danışman Hattı :

Gsm : 0532 475 22 41

danisman@amp.com.tr

ampdanisman.com.tr