İş artış-eksiliş hesabı yapım işleri uygulama sürecinde en çok sorun yaşanan konuların başında gelir. Yapım işlerinde baştan öngörülemeyen durumların ortaya çıkması işin doğası gereği olağan bir durumdur. 4735 Sayılı Kamu İhale Sözleşmeleri Kanunu 01.01.2003 tarihinde yürürlüğe girdiğinde iş artışlarına izin vermezken 15.08.2003 tarihinde yayınlanan “4964-Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun” la öngörülemeyen durumlar nedeniyle iş artışının zorunlu olması durumunda artış yapılabileceğine ilişkin düzenleme getirilmiştir.

4964 Sayılı kanun kapsamında gerçekleştirilen bu değişiklikle iş artışı olması durumunda işin tasfiye edilmeksizin ilave kısmın anahtar teslimi yapım işlerinde asıl sözleşme tutarının %10’unu, teklif birim fiyatlı işlerde ise %20’sini geçmemek üzere, asıl işten ayrılmasının teknik veya ekonomik olarak mümkün olmaması ve sözleşmeye esas proje içinde kalması şartına bağlı olarak sözleşme kapsamında aynı yükleniciye yaptırılabilme imkânı getirilmiş oldu. Yapılan bu düzenleme ile projenin tamamlanması için zorunluluk arz etmeyen ve önceden öngörülebilir nitelikteki işlerin iş artışı kapsamında yaptırılması önlenerek teknik veya ekonomik gerekçelerin proje bütünlüğü kapsamında ortaya konulması esası getirildi.

Yapım işleri genel şartnamesine göre İdare, sözleşme konusu işlerle ilgili proje vb. teknik belgelerde, değişiklik yapılmaksızın işin tamamlanmasının fiilen imkânsız olduğu hallerde, işin sözleşmede belirtilen niteliğine uygun bir şekilde tamamlanmasını sağlayacak şekilde gerekli değişiklikleri yapmaya yetkilidir. Proje değişiklikleri, ilk projeye göre hazırlanmış malzemenin terk edilmesini veya değiştirilmesini veya başka yerde kullanılmasını gerektirirse, bu yüzden doğacak fazla işçilik ve giderleri idare tarafından yükleniciye ödenir. Proje değişikliklerinin işin süresini etkileyecek nitelikte olması durumunda idare tarafından yüklenicinin süre uzatım taleplerinin de dikkate alınması gerekir.

İş artış ve eksilişlerine ilişkin yasal düzenlemeler 4735 Sayılı Kamu İhale Sözleşmeleri Kanunun 24.üncü maddesinde ve Yapım İşleri Genel Şartnamesinin 21.inci maddesinde düzenlenmiştir.

4735 Sayılı Kamu İhale Sözleşmeleri Kanunu

Sözleşme kapsamında yaptırılabilecek ilave işler, iş eksilişi ve işin tasfiyesi

Madde 24- (Değişik: 30/7/2003-4964/46 md.)

Mal ve hizmet alımlarıyla yapım sözleşmelerinde, öngörülemeyen durumlar nedeniyle bir iş artışının zorunlu olması halinde, artışa konu olan iş;

- Sözleşmeye esas proje içinde kalması,

- İdareyi külfete sokmaksızın asıl işten ayrılmasının teknik veya ekonomik olarak mümkün olmaması,

Şartlarıyla, anahtar teslimi götürü bedel ihale edilen yapım işlerinde sözleşme bedelinin %10’una, birim fiyat teklif almak suretiyle ihale edilen mal ve hizmet alımlarıyla yapım işleri sözleşmelerinde ise %20 ‘sine kadar oran dahilinde, süre hariç sözleşme ve ihale dokümanındaki hükümler çerçevesinde aynı yükleniciye yaptırılabilir.

Birim fiyat sözleşme ile yürütülen yapım işlerinde Cumhurbaşkanı bu oranı sözleşme bazında %40 ‘a kadar artırmaya yetkilidir.

İşin bu şartlar dahilinde tamamlanamayacağının anlaşılması durumunda ise artış yapılmaksızın hesabı genel hükümlere göre tasfiye edilir. Ancak bu durumda, işin tamamının ihale dokümanı ve sözleşme hükümlerine uygun olarak yerine getirilmesi zorunludur.

Sözleşme bedelinin %80’inden daha düşük bedelle tamamlanacağı anlaşılan işlerde, yüklenici işi bitirmek zorundadır. Bu durumda yükleniciye, yapmış olduğu gerçek giderleri ve yüklenici kârına karşılık olarak, sözleşme bedelinin %80’i ile sözleşme fiyatlarıyla yaptığı işin tutarı arasındaki bedel farkının %5’i geçici kabul tarihindeki fiyatlar üzerinden ödenir.

Yapım İşleri Genel Şartnamesi

Sözleşme kapsamında yaptırılabilecek ilave işler, iş eksilişi ve işin tasfiyesi

Madde 21-(1) Yapım sözleşmelerinde, öngörülemeyen durumlar nedeniyle bir iş artışının zorunlu olması halinde, artışa konu olan işin;

- Sözleşmeye esas proje içinde kalması,

- İdareyi külfete sokmaksızın asıl işten ayrılmasının teknik veya ekonomik olarak mümkün olmaması,

Şartlarıyla, anahtar teslimi götürü bedel ihale edilen yapım işlerinde sözleşme bedelinin % 10’una, birim fiyat teklif almak suretiyle ihale edilen yapım işleri sözleşmelerinde ise % 20’sine kadar oran dahilinde, süre hariç sözleşme ve ihale dokümanındaki hükümler çerçevesinde aynı yükleniciye yaptırılabilir.

(2) Birim fiyat sözleşme ile yürütülen yapım işlerinde, Cumhurbaşkanı bu oranı sözleşme bazında % 40’a kadar artırmaya yetkilidir.

(3) Karma sözleşmelerde, birinci fıkranın (a) ve (b) bentlerinde yer alan koşulların gerçekleşmesi şartıyla, artışa konu iş, sözleşme bedelinin;

- Götürü bedel teklif edilen iş kısımlarına ait tutarının %10’una,

- Birim fiyat teklif alınan iş kısımlarına ait tutarının %20’sine,

kadar oran dahilinde, süre hariç sözleşme ve ihale dokümanındaki hükümler çerçevesinde aynı yükleniciye yaptırılabilir. Cumhurbaşkanı birim fiyat teklif alınan iş kısımlarına ait oranı sözleşme bazında %40’a kadar artırmaya yetkilidir.

(4) İşin yukarıdaki şartlar dahilinde tamamlanamayacağının anlaşılması durumunda ise artış yapılmaksızın hesabı genel hükümlere göre tasfiye edilir. Ancak bu durumda, işin tamamının ihale dokümanı ve sözleşme hükümlerine uygun olarak yerine getirilmesi zorunludur. İşin tamamı ifadesinden ilk sözleşme bedeline karşılık gelen iş miktarı anlaşılır.

(5) Sözleşme bedelinin %80’inden daha düşük bedelle tamamlanacağı anlaşılan işlerde, yüklenici işi bitirmek zorundadır. Bu durumda yükleniciye, yapmış olduğu gerçek giderleri ve yüklenici kârına karşılık olarak, sözleşme bedelinin %80’i ile sözleşme fiyatlarıyla yaptığı işin tutarı arasındaki bedel farkının %5’i geçici kabul tarihindeki fiyatlar üzerinden ödenir.

(6) Sözleşmede bulunmayan ve ihale tarihi itibarıyla fiyatı tespit edilemeyen işlerin yaptırılması suretiyle iş artışı yapılmasının öngörülmesi halinde, iş artışının yasal sınırlar içerisinde olup olmadığının tespiti için, iş artışının uygulandığı aya ait rayiçler/fiyatlar üzerinden 22.inci maddeye göre belirlenen yeni birim fiyat ile hesaplanan toplam iş artış tutarı, 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Yapım İşlerinde Uygulanacak Fiyat Farkına İlişkin Esaslara göre uygulama ayı fiyat farkı katsayısına (Pn) bölünerek ihale tarihi itibarıyla hesaplanır. Fiyat farkı verilmesi öngörülmeyen işlerde, iş artışının yasal sınırlar içerisinde olup olmadığına dair hesaplamada uygulama ayı ile ihale tarihinin içinde bulunduğu aya ait Yurt İçi Üretici Fiyat Endeksleri oranı esas alınır.

(7) Anahtar teslimi götürü bedel teklif alınarak ihale edilen işlerde iş eksilişinin gerekli olduğu durumlarda, iş eksilişinin ihale tarihi itibarıyla tutarı, altıncı fıkradaki esaslar doğrultusunda hesaplanır.

İhale mevzuatındaki düzenlemeleri incelediğimizde yapım işlerinde iş artışı yapılabilmesi için aşağıdaki şartların oluşması gerekir;

- Öngörülemeyen nedenlere dayalı olarak ortaya çıkmalı

- Yaptırılması zorunluluk arz etmeli

- Sözleşmeye esas proje içinde kalmalı

- İdareyi külfete sokmaksızın asıl işten ayrılmasının teknik veya ekonomik olarak mümkün olmamalı

- Yasal sınırlar içinde kalmalı

Kamu İhale Sözleşmeleri Kanunu ve genel şartnamedeki hükümleri incelediğimizde iş artışı yapılabilmesinin ön koşulu olarak iş artışının ön görülemeyen durumlardan dolayı ortaya çıkması gerektiği karşımıza çıkmaktadır.

Öngörülemeyen durumdan kasıt ihtiyacın tespiti ve ihale dokümanının hazırlanması aşamasında öngörülemeyen ve bu nedenle de sözleşme ve eklerine yansıtılmayan bir halin, gelişmenin, ihtiyaç değişiminin işin devamı sırasında ortaya çıkmasıdır (Yaşar GÖK, Yapım Sözleşmeleri Uygulama Esasları).

Uygulamada karşılaşılması muhtemel iş artış gerekçeleri olarak;

- Yapım mevzuatında meydana gelen bir kısım değişikliklerin (imar mevzuatı, deprem yönetmeliği, ısı yönetmeliği vb.) gereği olarak projeye sonradan ilave edilmesi gereken,

- Projenin yapımından sonra teknolojide meydana gelen gelişmelerin ortaya çıkardığı, tercih edilmesi halinde işin ekonomik veya teknik değerini arttıracak olan,

- Proje ve diğer teknik belge ve çalışmalarda yapılan ve düzeltilmeden işin gerçekleşmesinin mümkün olmadığı hatalar sonucu ortaya çıkan,

İş kalemleri iş artış kapsamında değerlendirilebilir.

Öngörülemeyen nedenlerin neler olabileceği, hangi durumların öngörülmeyen neden olarak kabul edileceği ihale mevzuatında tam olarak tanımlanmamıştır. Sayıştay tarafından verilmiş örnek kararları incelediğimizde uygulamada en çok yapılan projedeki imalatın yerine farklı imalat kullanılması öngörülemeyen durum olarak değerlendirilmemektedir.

“… işin devamı sırasında bina giriş merdivenin yapıldığı ancak daha sonra merdivenin yıkılarak bodrum kattan giriş merdiveni yapılmasına Yapı İşleri ve Teknik Daire Başkanlığınca yukarıda söz edilen Yapım İşleri Teknik Şartnamesi’nin 21 inci maddesi kapsamında 01.09.2017 tarihinde olur verildiği ve hakedişte her iki imalat için de ödeme yapıldığı görülmüştür. Her ne kadar sorumlular göndermiş oldukları savunmalarında söz konusu olurun Valiliğin 20.04.2017 tarihinde göndermiş olduğu yazı sonucunda ve engelli öğrencilerin merdiveni kolay kullanmalarının sağlanması ve asansörle üst katlara ulaşımlarının sağlanması için verildiğini ifade etmişlerse de bu durumun imalat yapılmadan önce öngörülemezliğinden bahsetmek mümkün değildir. Projede her şey açıkça görüldüğünden/görülebileceğinden, söz konusu giriş merdiveni yapılmadan önce de bu durumlar öngörülüp bodrum kattan binaya giriş yapılabilirdi.”

Yapılacak iş artışları zorunluluk arz etmeli ve bu durum objektif esaslar çerçevesinde değerlendirilmeli. İş artışı kapsamında gerçekleştirilecek imalatlar teknik olarak asıl işten ayrılmamalı, işin fen ve sanat kuralları çerçevesinde tamamlanabilmesi için yapılması zorunlu imalatlar olmalı. İlave işler sözleşmeye esas proje kapsamında olmalı, yapılacak düzenlemeler işin sözleşme ve eklerinde belirtilen şartlarda tamamlanmasına imkan sağlayacak nitelik göstermeli ve işin esaslı unsurunu değiştirmemeli. İşin teknik olarak tamamlanmasının mümkün olmadığı durumlarda proje değişikliğine gidilmeli.

Sözleşme artışları kapsamında yapılacak işler aynı zamanda idareyi ek masraf çıkarmayacak nitelikte olmalıdır. İdareler iş artışı yaparak zaten ek bir külfet altına girmiş olacaktır, burada kastedilen durum artışa konu işlerin mevcut yükleniciye yaptırılması ile ayrı bir ihale kapsamında yaptırılması durumunda idarenin yüklenmiş olacağı teknik ve ekonomik külfettir. Bu külfeti değerlendirilmesini yaparken iş artışı kapsamında yapılacak imalatların ayrıca yapılması durumunda idarenin uğrayacağı ekonomik külfet, zaman (işin süresinin uzaması, gecikme nedeniyle yaşanacak kamu zararı) ve yapılacak ek işlerin ihale sürecinde harcanacak iş gücü olarak değerlendirilmesi gerekir.

Doğrudan Teminlerde İş Artışı

Doğrudan temin, 4734 Sayılı Kamu İhale Kanunun 4. maddesinde “Bu Kanunda belirtilen hallerde ihtiyaçların, idare tarafından davet edilen isteklilerle teknik şartların ve fiyatın görüşülerek doğrudan temin edilebildiği usulü,” olarak tanımlanmıştır.

İş artış ve eksilişlerine ilişkin yasal düzenlemeleri içeren 4735 Sayılı Kamu İhale Sözleşmeleri Kanunun 24.üncü maddesini ve Yapım İşleri Genel Şartnamesinin 21.inci maddesini incelediğimizde iş artışının 4735 sayılı kanun kapsamındaki yapım sözleşmeleri imzalanan işler için yapılacağı görülmektedir. Doğrudan teminlerde iş artış yapılıp yapılamayacağına ilişkin mevzuatta açık bir hüküm bulunmamaktadır.

Kamu İhale Genel Tebliğinin 22. maddesine göre, malın teslimi veya hizmetin ya da yapım işinin belli bir süreyi gerektirmesi durumunda, alımın bir sözleşmeye bağlanması zorunlu olup bir defada yapılacak alımlarda sözleşme yapılması idarelerin takdirine bırakılmıştır.

Doğrudan temin kapsamında gerçekleştirilen işlerde sözleşmeye iş artışı yapılabileceğine ilişkin hüküm konularak doğrudan temin limitinin aşılmaması şartıyla iş artışı yapılabilecektir.

Yasal İş Artış Oranları

İhalelerde esas olan işin sözleşme şartlarında tamamlanmasıdır. Öngörülemeyen nedenlerden dolayı yapılacak iş artışlarına ilişkin oranları 4735 Sayılı Kanun’un 24.üncü ve Yapım İşleri Genel Şartnamesinin 21.inci maddesinde belirtilmiştir. İş artış oranları sözleşmenin tipi bağlı olarak değişiklik gösterir ve sözleşme bedeli üzerinden hesaplanır.

- Anahtar Teslim Götürü Bedel İşlerde %10

- Teklif Birim Fiyatlı İşlerde %20

İş artışı yapılabilir. Karma işlerde, sözleşmeler birbirinden bağımsız olarak kendi kuralları çerçevesinde değerlendirilir, Cumhurbaşkanı teklif birim fiyatlı işlerde sözleşme bazında %40’a kadar artırmaya yetkilidir.

Anahtar teslim götürü bedel işler uygulama projesi üzerinden ihaleye çıktığından ve uygulama projesinde malzemelerde dahil olmak üzere inşaat için gerekli tüm proje detayları belirtildiğinden iş artış oranı daha kısıtlı tutulmuştur.

Teklif birim fiyatlı işler 4735 Sayılı Kanunun 6. Maddesinde belirtilen esaslar çerçevesinde ön veya kesin proje üzerinden ihaleye çıkılır ve uygulama aşamasında daha fazla değişikliğe ihtiyaç duyulacağı için iş artış oranı daha yüksek tutulmuştur.

Yasal iş artış oranı kalem bazında değil sözleşme bedeline göre toplam artış tutarına üzerinden değerlendirilmelidir. Kalem bazlı artışlar %10-20’nin üzerine çıkabilecekken sözleşme bedelindeki toplam artış tutarı yasada belirtilen oranın üstüne çıkamayacaktır. Teklif birim fiyatlı işlerde sözleşme kaleminin miktarında gerçekleştirilecek %20’nin üzerindeki artışlar Revize Birim Fiyat hesabının konusunu oluşturmaktadır.

Anahtar Teslim Götürü Bedel, Teklif Birim Fiyatlı ve Karma projeleriniz için iş artış ve azalış hesaplarınızı AMP Kurumsal Hakediş ve Yaklaşık Programı ile mevzuatta belirtilen esaslar çerçevesinde sorunsuz olarak gerçekleştirebilirsiniz. Program yasal iş artış oranlarının üstüne çıkmanız durumunda sizi uyarır ve yasal oranların üstünde artış yapılmasına izin vermez.

İşin sözleşme artışları dahilinde tamamlanamayacağının anlaşılması durumunda artış yapılmaksızın hesabı genel hükümlere göre tasfiye edilir. Ancak bu durumda işin tamamının ihale dokümanı ve ilk sözleşme hükümlerine uygun olarak yerine getirilmesi zorunludur.

Yüklenici firmalar, projelerde kendiliğinden hiçbir değişiklik yapamaz. Yüklenici tarafından sözleşme ve eklerine uymayan, proje ve şartnameden farklı olarak iş yapmaları durumunda yapılmış olan işlerin fen ve sanat kurallarına ve istenen özelliklere uygun oldukları tespit edilirse bu işler yeni durumları ile de kabul edilebilir. Ancak bu takdirde yüklenici, daha büyük boyutta veya fazla miktarda malzeme kullandığını ve daha fazla emek harcadığını öne sürerek fazla bedel isteyemez. Bu gibi durumlarda hakedişler, proje ve şartnamelerde gösterilen veya yazılı talimatla bildirilen boyutlara göre hesaplanmış miktarlar üzerinde ödenir. Bu şekilde yapılan işlerin boyutları, emeğin değeri ve malzemesi daha az ise bedeli de ona göre ödenir.

Yasal İş Artış Oranlarının Üstünde İş Yapılması

Kanun 24. Maddesi ve Genel şartnamenin 21. Maddesinde İşin sözleşme ve yasal iş artış oranları dahilinde tamamlanamayacağının anlaşılması durumunda ise artış yapılmaksızın hesabı genel hükümlere göre tasfiye edileceği net bir şekilde tanımlanmıştır.

Yasal iş artış oranlarının üstünde yapılan işler vekaletsiz iş görme olarak tanımlanır. Vekaletsiz iş görme, en genel anlamıyla yüklenici firmanın vekaleti olmaksızın idare adına iş görmesi olarak tanımlanır. Vekaletsiz iş görmeye ilişkin hükümler 6098 sayılı Türk Borçlar Kanunu’nun 526-531. Maddelerinde düzenlenmiştir. Vekaletsiz iş görme sonucunda yüklenicinin ve idarenin bir takım hak ve borçları ortaya çıkmaktadır.

Yasal iş artışının üstünde iş yapılması durumunda yüklenici sözleşmenin uzman tarafı olarak yasal sınırı aşan işleri idareye bildirme ve bu konuda idareyi uyarmak zorundadır. İdarelerin ihale mevzuatında belirtilen şartlar ve oranların üzerinde iş yaptırması ve bedelini mevcut sözleşme kapsamında yükleniciye ödeyebilmesi, bu işler için yüklenici ile ek sözleşme düzenlemesi mümkün değildir. Yasal sınırı aşan işlere ilişkin yüklenicinin alacağının genel hükümler çerçevesinde belirlenmesi gerekir.

Konuya ilişkin Sayıştay Temyiz Kurulu tarafından verilen kararda;

Yasal sınırın üzerinde hukuken geçerli olmayan bir sözleşmeye dayanarak yükleniciye ödeme yapılması hukuken mümkün olmamakla birlikte, yüklenicinin bu yaptığı imalatlar karşılığında belli bir maddi külfet altına girmesi ve buna karşı Belediyenin mal varlığında bir artış olması nedeniyle, yükleniciye sözleşme dışında fazladan yaptığı işler için 818 sayılı Borçlar Kanunu’nun 413. maddesi gereğince yüklenici karı hariç yapmış olduğu işler ile zaruri masraflarının karşılanması gerekmektedir.

İş artışı kapsamında yapılan imalat bedelleri, Yapım İşleri Genel Şartnamesinin 23. maddesinin (b) bendi gereğince; asıl iş kapsamındaki yaklaşık maliyet için yüklenicinin teklif ettiği teklif ile kıyaslanarak bulunmalıdır % 10 oranındaki yüklenici karı da ödenmemelidir.

Sayıştay 5. Dairesinin 19.12.2013 tarih ve 65 No’lu kararı

Anahtar teslimi götürü bedel ihale edilen yapım işlerinde bu işin sözleşme bedelinin %10 una kadar olan ilave işler de bu sözleşme kapsamında olduğundan, sözleşme ve ihale dokümanındaki hükümler çerçevesinde aynı yükleniciye yaptırılabilecektir. Anılan usulle ihale edilen yapım işlerinde bu işin % 10 unundan fazla olan kısmının ise hangi mevzuata tabi olacağı ile ilgili olarak 4735 sayılı Kanunda bir hüküm bulunmamaktadır. Bu durumda konunun Borçlar Kanunu hükümlerine göre çözümlenmesi gerekmektedir. 6098 sayılı Türk Borçlar Kanunu’ nun 10. Bölümünde düzenlenen “Vekaletsiz İş Görme” hükümlerine göre yükleniciye ödenmesi gerekmektedir. Bu bölümde İş sahibinin hak ve borçlarının düzenlendiği 529. maddesinde;

“İşsahibi, işin kendi menfaatine yapılması hâlinde, işgörenin, durumun gereğine göre zorunlu ve yararlı bulunan bütün masrafları faiziyle ödemek ve gördüğü iş dolayısıyla üstlendiği edimleri ifa etmek ve hâkimin takdir edeceği zararı gidermekle yükümlüdür. Bu hüküm, umulan sonuç gerçekleşmemiş olsa bile, işi yaparken gereken özeni göstermiş olan işgören hakkında da uygulanır.

İşgören, yapmış olduğu giderleri alamadığı takdirde, sebepsiz zenginleşme hükümlerine göre ayırıp alma hakkına sahiptir.” Denilmektedir.

Söz konusu bu düzenlemeye göre, anahtar teslimi götürü bedel ihale edilen yapım işlerinde bu işin sözleşme bedelinin %10 unu aşan ilave işler işsahibi menfaatine yapıldığından, idare yüklenicinin yapmış olduğu imalatların maliyet bedellerini (karsız) ödemek zorundadır.

İş artışlarında dikkat edilmesi gereken temel nokta yasal iş artış oranının aşılmaması olacaktır. Yasal iş artış oranının üstünde yapılan işlerde bir bedel ödemesi öngörülürken aynı zamanda idare açısından da idari ve ceza şartları oluşacaktır.

Yüklenici tarafından idarenin onayı olmaksızın ve projeye aykırı olarak gerçekleştirilen sözleşme dışı imalatların maliyetlerinin ödenmesinde dikkat edilmesi gereken noktalardan biriside yapılan işlerin idare menfaatine olup olmadığıdır. İdare menfaatine olmayan işlerin yüklenici tarafından düzeltilmesi gerekecektir.

İşin Sözleşme Bedelinden Daha Düşük Bir Bedelde Tamamlanması

4735 Sayılı Kamu İhale Sözleşmeleri kapsamında imzalanan sözleşmelerde esas olan işin ihale şartlarında tamamlanarak teslim edilmesidir. Fakat uygulama sürecinde yaşanan çeşitli zorunluluklardan dolayı iş sözleşmede belirtilenden daha düşük bir bedelle tamamlanabilmektedir. Bu durum yüklenici açısından çeşitli mağduriyetler oluşturabilmektedir.

4735 Sayılı Kamu İhale Sözleşmeleri Kanunun 24.üncü maddesinin son fıkrası ve Yapım İşleri Genel Şartnamesinin 21/5.inci maddesinde göre işin sözleşme bedelinin %80’inden daha düşük bedelle tamamlanacağının anlaşılması durumunda yüklenici işi bitirmek zorundadır. Bu durumda yükleniciye, yapmış olduğu gerçek giderleri (hazırlık masrafları, damga vergisi, kik katılım payı, vb.) ve yüklenici kârına karşılık olarak, sözleşme bedelinin %80’i ile sözleşme fiyatlarıyla yaptığı işin tutarı arasındaki bedel farkının %5’i geçici kabul tarihindeki fiyatlar üzerinden ödenir.

Örnek; 15.04.2019 Tarihinde 7.500.000 TL’ye sözleşmesi imzalanan ve 20.02.2020 Tarihinde 5.250.000 TL ye tamamlanarak geçici kabulü yapılan bir işte ödenecek tazminat tutar;

A. Sözleşme Bedeli : 7.500.00,00 TL

B. %80’lik Kısmı (A x %80) : 7.500.000,00 x %80 = 6.000.000,00 TL

C. Gerçekleşme Oranı : %70

D. Gerçekleşme Tutarı (A x C) : 5.250.000,00 TL

E. Fark (B – D) : 6.000.000,00 – 5.250.000,00 = 750.000,00 TL

F. Tazminat Tutarı %5 (E x %5) : 750.000,00 x %5 = 37.500 TL

G. Güncelleme Katsayısı (Geçici Kabul İtibar Tarihi Yİ-ÜFE / Sözleşme Tarihi Yİ-ÜFE) : 464,64 / 444,85 : 1,04449

H. Güncel Tazminat (F x G) : 37.500 x 1,04449 = 39.168,38 TL

Bu madde kapsamında yükleniciye yapılacak olan tazminat ödemelerinde dikkat edilmesi gereken iki nokta bulunur. Bunlar;

- %20’nin altında iş eksilişi olan (Örnek %15) işlerde

- %80’in altında kalan fakat tamamlanmayan işlerde (İdareden Kaynaklı Fesih)

Yükleniciye, yapmış olduğu gerçek giderleri ve yüklenici kârına karşılık olarak, %5 tazminat ödemesi gerçekleştirilemez.

Danıştay 13.Üncü Dairesi 2017/2654 No’lu kararı:

Bu ihalede Kamu İhale Sözleşmeleri Kanunu’nun 24. maddesi çerçevesinde iş eksilişi yapılabilir. İhale konusu işin sözleşme bedelinin %80’inden daha düşük bedelle tamamlanacağının anlaşılması halinde ise, yükleniciye, yapmış olduğu gerçek giderler ve yüklenici kârına karşılık olarak sözleşme bedelinin %80’i ile sözleşme fiyatlarıyla yaptığı işin tutarı arasındaki bedel farkının %5’i ödenir” düzenlemesi yer almış olup, belirtilen yasal düzenlemenin iş eksilişine ilişkin olduğu, için sözleşme bedelinden %80 daha az bir bedelle tamamlanması durumunda uygulanma kabiliyeti kazandığı, somut olayda ise sözleşmenin Kurul kararı neticesinde feshedildiği ve bu doğrultuda işin tamamlanmadığı, iş eksilişine ilişkin Kanun ve Yönetmelik hükümlerinin uygulanmasına hukuken imkân bulunmadığı görülmektedir.

Sayıştay 5.Dairesinin 12.12.2019 tarih ve 407 No’lu kararı

… Yüklenicinin kusuru olmaksızın meydana gelen doğal afet gibi hallerde, idarenin sözleşmeyi feshetmesi idarenin hakkı olmakla birlikte, yapımına başlanmamış bir işin tamamlamış gibi değerlendirilerek 4735 sayılı Kamı İhale Sözleşmeleri Kanunu’nun “Sözleşme kapsamında yaptırılabilecek ilave işler, iş eksilişi ve işin tasfiyesi” başlıklı 24 üncü maddesinin son fıkrası; “Sözleşme bedelinin % 80’inden daha düşük bedelle tamamlanacağı anlaşılan işlerde, yüklenici işi bitirmek zorundadır. Bu durumda yükleniciye, yapmış olduğu gerçek giderleri ve yüklenici kârına karşılık olarak, sözleşme bedelinin % 80’i ile sözleşme fiyatlarıyla yaptığı işin tutarı arasındaki bedel farkının % 5’i geçici kabul tarihindeki fiyatlar üzerinden ödenir.” hükmü kapsamında yüklenici firmaya ödemede bulunulmasında mevzuata uyarlık bulunmamaktadır.

İş Artış-Azalış Hesabı

08 Ağustos 2019 Tarihinde yapılan mevzuat değişikliği ile iş artış oranının hesabına yönelik önemli düzenleme getirilmiş oldu. Yapılan bu düzenleme ile iş artışına ilişkin fiyat farkı verilmeyen işler ile fiyat farkı verilen işlerdeki dengesizlik giderilmiş oldu.

Sözleşmede bulunmayan ve ihale tarihi itibarıyla fiyatı tespit edilemeyen işlerin yaptırılması suretiyle iş artışı yapılmasının öngörülmesi halinde, iş artışının yasal sınırlar içerisinde olup olmadığının tespiti için, iş artışının uygulandığı aya ait rayiçler/fiyatlar üzerinden 22 nci maddeye göre belirlenen yeni birim fiyat ile hesaplanan toplam iş artış tutarı, 4734 Sayılı Kamu İhale Kanununa Göre İhale Edilen Yapım İşlerinde Uygulanacak Fiyat Farkına İlişkin Esaslara göre uygulama ayı fiyat farkı katsayısına (Pn) bölünerek ihale tarihi itibarıyla hesaplanır. Fiyat farkı verilmesi öngörülmeyen işlerde, iş artışının yasal sınırlar içerisinde olup olmadığına dair hesaplamada uygulama ayı ile ihale tarihinin içinde bulunduğu aya ait Yurt İçi Üretici Fiyat Endeksleri oranı esas alınır. Anahtar teslimi götürü bedel işlerde iş eksilişi yapılması durumunda eksilen imalatların tutarının da bu esaslar çerçevesinde hesaplanması gerekir.

Artan-azalan imalatlarla sözleşme kapsamında olmayıp sonradan eklenen pozların fiyat tespitleri yapım işleri genel şartnamesinin 22. Maddesinde belirtilen esaslar çerçevesinde gerçekleştirilir. Bu yazımızda birim fiyatların tespitine ilişkin genel esaslardan bahsedilecek olup fiyat tespitine ilişkin ayrıntılara girilmeyecektir.

Teklif birim fiyatlı işlerde her bir kalemin yüklenici tarafından teklif edilen fiyatı bilindiği için imalat artış ve azalış hesaplarında kullanılacak birim fiyat konusunda herhangi bir tereddüt oluşmamaktadır. Arta-azalan imalatlara ilişkin birim fiyat tespiti anahtar teslim götürü bedel işlerde ve sözleşme kapsamında olmayıp sonradan eklenen imalatlarda sıkıntı oluşturmaktadır.

Yeni fiyat tespitinde dikkat edilmesi gereken temel nokta artan ve azalan imalatların fiyatlarının aynı yöntemle tespit edilmesidir.

Fiyat Farkı Verilen İşlerde

- Birim fiyat uygulama ayına göre tespit edilir

- Tespit edilen bu fiyat endekslerle ihale tarihine çekilir

- Yasal iş artış oranı hesabında ve hakediş ödemelerinde endekslerle ihale tarihine çekilen fiyat kullanılır

Örneğin; 10.09.2019 Tarihinde ihalesi yapılan bir işte 20.05.2020 Tarihinde iş artışı gerçekleştirilmesi durumunda iş artışına esas kalemlerin birim fiyatları uygulama ayına göre (20.05.2020) göre tespit edilecek ve endekslerle ihale tarihine (10.09.2020) çekilecek, iş artış oranı hesabında ve hakediş ödemelerinde de tespit edilen bu fiyat kullanılacak.

Yukarıda belirttiğimiz durumu tek bir poz üzerinden sayısallaştırmak istediğimizde (Genel endeks üzerinden fiyat farkı verildiği varsayılırsa)

| A. | Uygulama Ayı Fiyatı | : | 100,00 TL |

| B. | Uygulama Ayı Endeksi (Nisan 2020 Yİ-ÜFE) | : | 474,69 |

| C. | İhale Tarihi Endeksi (Eylül 2019 Yİ-ÜFE) | : | 450,55 |

| D. | Pn (B/C) | : | 1,053579 |

| E. | İhale Tarihi Fiyatı (A / D) | : | 94,91 TL |

Hesaplama sonucunda bulunan 94,91 TL hem hakediş ödemesinde hem de iş artış oranının hesaplanmasına esas tutarı teşkil eder.

Fiyat Farkı Verilmeyen İşlerde

- Birim fiyat uygulama ayına göre tespit edilir

- Tespit edilen bu fiyat endekslerle ihale tarihine çekilir

- Yasal iş artış oranı hesabında endekslerle ihale tarihine çekilen fiyat kullanılır

- Hakediş ödemelerinde uygulama ayına göre tespit edilen fiyat kullanılır

Örneğin; 10.09.2019 Tarihinde ihalesi yapılan bir işte 20.05.2020 Tarihinde iş artışı gerçekleştirilmesi durumunda iş artışına esas kalemlerin birim fiyatları uygulama ayına göre (20.05.2020) göre tespit edilecek ve endekslerle ihale tarihine (10.09.2020) çekilecek.

Yukarıda belirttiğimiz durumu tek bir poz üzerinden sayısallaştırmak istediğimizde;

| A. | Uygulama Ayı Fiyatı | : | 100,00 TL |

| B. | Uygulama Ayı Endeksi (Nisan 2020 Yİ-ÜFE) | : | 474,69 |

| C. | İhale Tarihi Endeksi (Eylül 2019 Yİ-ÜFE) | : | 450,55 |

| D. | Pn (B/C) | : | 1,053579 |

| E. | İhale Tarihi Fiyatı (A / D) | : | 94,91 TL |

Hakediş ödemelerinde uygulama ayına göre tespit edilen fiyat olan 100,00 TL, iş artış oranı hesabında ise endekslerle ihale tarihine çekilen 94,91 TL fiyatı kullanılacak. Fiyat farkı verilmeyen işlerde iş artış oranı hesabında kullanılan birim fiyat ile hakediş ödemesine esas birim fiyat farklı olacağı için parasal tutar olarak sözleşme bedeline göre belirtilen yasal oranın üzerinden iş yapılmış olacaktır.

Örneğin; 10.09.2019 Tarihinde ihalesi yapılan 1.000.000,00 TL sözleşme bedelli anahtar teslim götürü bedel bir işte 20.05.2020 tarihinde 5 kalemde toplamda 100.000,00 TL lik bir iş artışı gerçekleştirilmesi durumunda, Hakediş ödemesi 100.000,00 TL üzerinden yapılırken iş artış oranı hesabı 94.913,44 TL üzerinden gerçekleştirilecektir. Hesap detaylarını aşağıdaki tablolardan görebilirsiniz;

| Artan imalatlar | 001 | 002 | 003 | 004 | 005 | ||

A. | Uygulama Ayı Fiyatı | : | 100,00 | 250,00 | 2.250,00 | 25,00 | 45,00 |

B. | Uygulama Ayı Endeksi (Nisan 2020 Yİ-ÜFE) | : | 474,69 | 474,69 | 474,69 | 474,69 | 474,69 |

C. | İhale Tarihi Endeksi (Eylül 2019 Yİ-ÜFE) | : | 450,55 | 450,55 | 450,55 | 450,55 | 450,55 |

D. | Pn (A/B) | : | 1,053579 | 1,053579 | 1,053579 | 1,053579 | 1,053579 |

E. | İhale Tarihi Fiyatı (A / D) | : | 94,91 | 237,29 | 2.135,58 | 23,73 TL | 42,71 |

Hakediş ve iş artış oranı hesabı

| İmalatlar | Miktar (a) | Birim Fiyat | Tutar | ||

Uygulama Ayı (b1) | İhale Tarihi (b2) | Uygulama Ayı c: a x b1 | İhale Tarihi c: a x b2 | ||

| 001 | 300 | 100,00 | 94,91 | 30.000,00 | 28.473,00 |

| 002 | 80 | 250,00 | 237,29 | 20.000,00 | 18.983,20 |

| 003 | 18 | 2.250,00 | 2.135,58 | 40.500,00 | 38.440,44 |

| 004 | 110 | 25,00 | 23,73 | 2.750,00 | 2.610,30 |

| 005 | 150 | 45,00 | 42,71 | 6.750,00 | 6.406,50 |

| Toplam | 1.000.000,00 | 94.913,44 | |||

Yasal İş Artış Oranı :(94.913,44 x 100 ) / 1.000.000,00 : %9,49

Bu durumda yüklenicinin yasal olarak %10 – %9,49 : %0,51’lik iş artış hakkı daha doğmuş oluyor.

Artan-azalan imalatların hakediş sürecine yansıtılmasında,

Teklif birim fiyatlı işlerde;

- Sözleşme kapsamında olan imalatlar sözleşme birim fiyatları üzerinden

- Sözleşme kapsamında olmayıp sonradan eklenen imalatlar belirlenen yeni birim fiyatlar üzerinden

Anahtar teslim götürü bedel işlerde ise yeni birim fiyatlar üzerinden hesaplanacak artış-azalış tutarına göre belirlenecek ilerleme yüzdeleri esas alınarak yükleniciye ödenir/kesilir.

Anahtar teslim götürü bedel işlerde en çok yapılan hata artan ve azalan imalatların artış-azalışlarının doğrudan sözleşme pursantajlarına orantılanarak hesaplanmasıdır. Anahtar teslim götürü bedel işlerde yüklenici projenin tamamına teklif verir ve idare tarafından verilen pursantajlar ise sadece ödeme yüzdesini ifade eder. Bu nedenle sözleşme pursantajlarına orantılanarak yapılacak bir artış-azalış hesabı doğru bir yöntem olmayacaktır.

08 Ağustos 2019 Tarihinde yapılan mevzuat değişikliği ilanı ve duyurusu 18.08.2019 ve sonrasında olan işler için geçerli olup bu tarihten sonraki işlerde iş artış oranı hesabının güncel mevzuat hükümleri çerçevesinde yapılması gerekir.

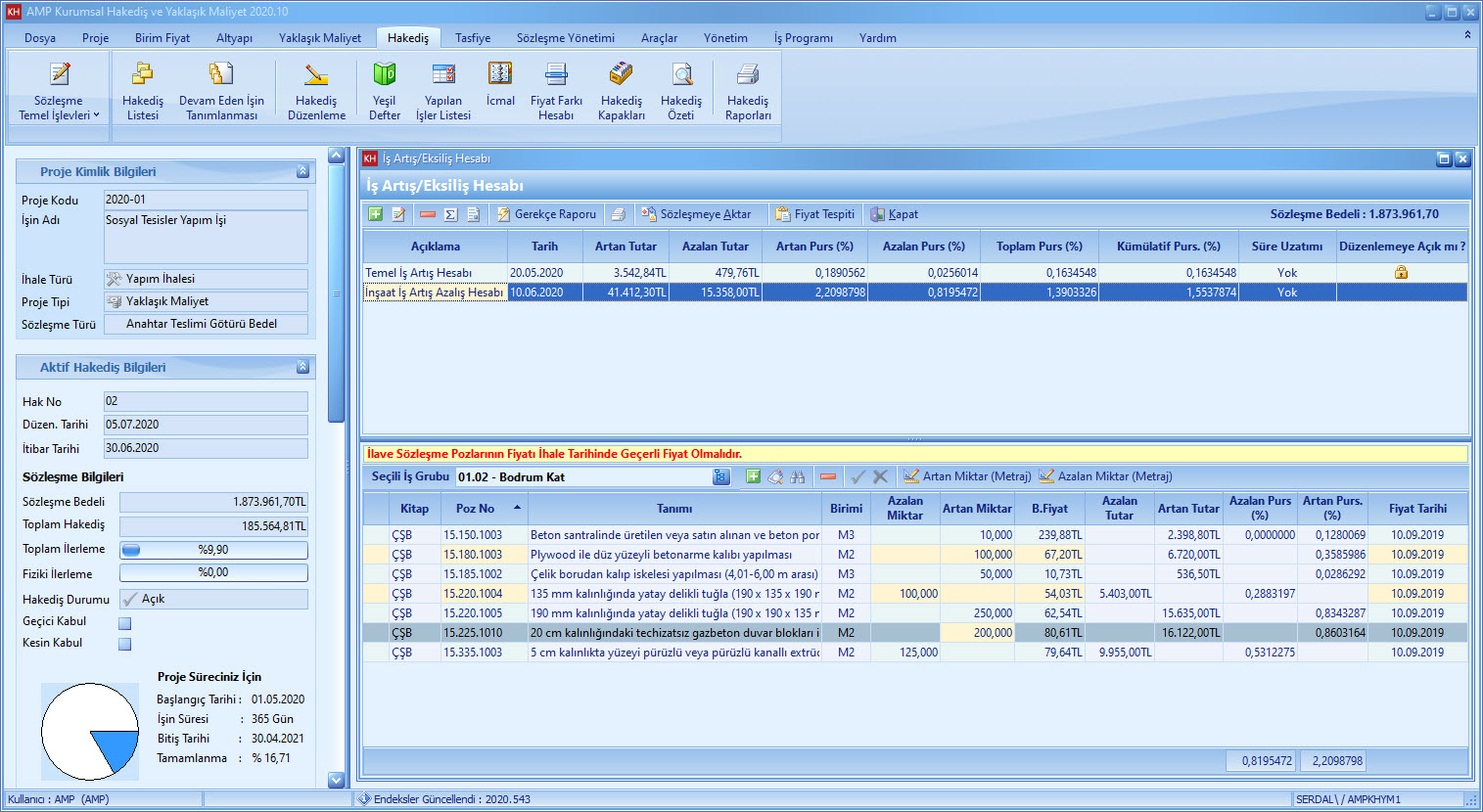

AMP Kurumsal Hakediş ve Yaklaşık Maliyet Programı ile Teklif Birim Fiyatlı, Anahtar Teslim Götürü Bedel ve Karma projeleriniz için yasal sınırlar içinde iş artış-azalış hesabını eksiksiz olarak gerçekleştirebilirsiniz. Anahtar teslim götürü bedel işlerde sözleşme pursantajları bozmadan istediğiniz kadar iş artış-azalış hesabı yapabilirsiniz.

İş Artışına İlişkin Süre Uzatımı Tespiti

Yapım işleri genel şartnamesinin 29/5. maddesine göre öngörülemeyen durumlar nedeniyle bir iş artışının zorunlu olduğu hallerde ilave işin gerektirdiği ek süre yükleniciye verilir. Bu noktada yaşanan en büyük tereddüt ise verilecek sürenin tespitinin nasıl yapılacağıdır.

Verilecek ek süreyi neye göre belirleyeceğiz;

- Sözleşme bedeli ve işin süresine oranlayarak mı?

- İşin teknik özellikleri ve yapım şartlarını dikkate alarak mı?

Konuya ilişkin Sayıştay Temyiz Kurulu tarafından verilen kararda “İş artışı sebebiyle verilecek süre uzatımlarında iş artış oranının toplam süreyle mukayese edilerek ilave süre hesabı yapılmasının tatbiki zorunlu bir kural olarak değerlendirilmemesi, belirlenecek ek süre konusunda artışa konu işlerin teknik özelliklerinin ve yapılabilirlik sürelerinin de dikkate alınması gerekmektedir.” belirtilmiştir.

İş programının hazırlanmasına ilişkin Yapım İşler Genel Şartnamesinin 17. maddesine ve Tip Sözleşmenin 12. maddesine baktığımızda yüklenicinin iş programını imalatların niteliği, teknik özelliği ve yapım sürelerini göz önünde bulundurulmak suretiyle düzenlemesi gerekir. Aynı durum revize iş programları içinde geçerli olduğundan ve iş-artış azalış hesaplarında da revize iş programı düzenlenmesi gerektiğinden dolayı artan ve azalan imalatlara ilişkin süre tespitini yaparken imalatların niteliği, teknik özelliği ve yapım sürelerinin göz önünde bulundurulması gerekir.

İş Artış Azalış Hesaplarını AMP Kurumsal Hakediş ve Yaklaşık Maliyet Programı Üzerinden Yapmanın Avantajları

AMP Kurumsal Hakediş ve Yaklaşık Maliyet programı İş Artış-Eksiliş modülünü kullanarak iş artış ve azalış hesaplarınızı mevzuat hükümleri çerçevesinde doğru, hızlı ve sorunsuz olarak düzenleyebilirsiniz. Anahtar teslim götürü bedel işlerde sözleşme pursantajlarını bozmadan istediğiniz kadar iş artış-azalış hesabı gerçekleştirebilirsiniz. Modül, iş artış-azalış hesabı sonucunda oluşan süre uzatımları, ödeneklerin revize edilmesi, ek teminat vb. konularda kullanıcıyı yönlendirir. Teklif birim fiyatlı işlerde artan-eksilen imalatlar için nakliye metrajını programda otomatik hesaplayabilirsiniz.

Mevzuata Uygun ve Doğru Hesap

Mevzuata Uygun ve Doğru Hesap

Kullanıcılarımızdan gelen talep ve öneriler ile 08.08.2019 tarihinde yayınlanan mevzuat değişikliklerini dikkate alarak yoğun bir Ar-ge çalışması sonucu geliştirdiğimiz İş Artış-Azalış modülümüzü kullanarak hesaplarınızı güncel mevzuata uygun, doğru, hızlı ve kolayca yaparak olası hataların önüne geçmiş olursunuz. İş artış-azalış modülümüz ile Sayıştay denetimlerinde karşılaşabileceğiniz sorunları başlamadan çözmüş olursunuz.

İşinizin Tipine Uygun Otomatik Hesap Yöntemi

Projenizin tipine bağlı olarak (Anahtar Teslim Götürü Bedel – Teklif Birim Fiyatlı) iş artış-eksiliş hesabında uygulanması gereken hesap yöntemini program otomatik olarak belirler. Benzersiz olan bu modülümüz kullanarak yasal iş artış-eksiliş sınırı kontrolünü Yapım İşleri Genel Şartnamesinde belirtilen hükümler çerçevesinde otomatik olarak yapabilirsiniz. Fiyat farkı verilmeyen işlerde uygulama ayına göre tespit edilen birim fiyatları ihale tarihine geri çeker ve artış oranını bu fiyatlar üzerinden hesaplar. Fiyat farkı ödemesi yapılacak olan işlerde de birim fiyatları endeksler ile ihale tarihine çeker ve artışı hesaplar.

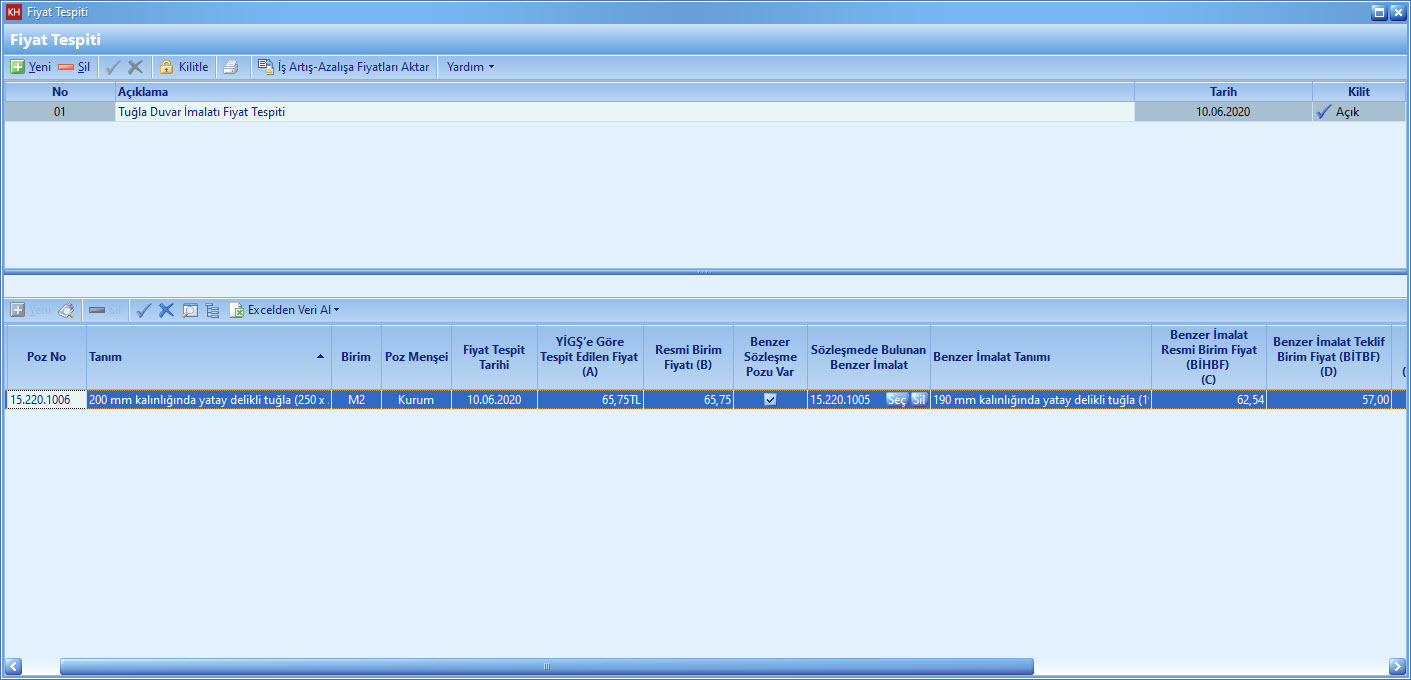

Yeni Fiyat Tespiti Çok Kolay

“Yeni Fiyat Tespiti” penceresinde varsa benzer pozunuzu girin, gerisini program hesaplasın. Yapım İşleri Genel Şartnamesi madde 22’ye göre benzer imalat için teklif fiyatını da girdikten sonra program Kıyas oranınızı, azami fiyatınızı ve “ihale tarihi itibariyle sözleşme birim fiyatını” otomatik olarak hesaplar. Size sadece artış/eksiliş miktarlarınızı girmek kalır.

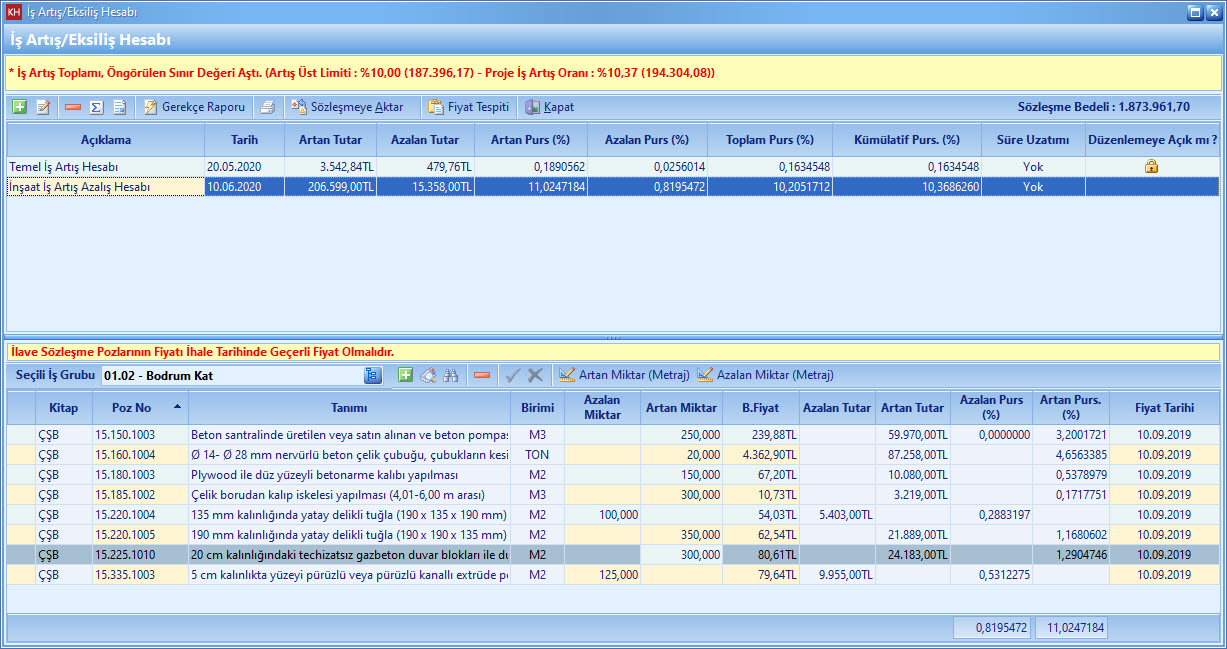

İş Artış Oranınız Yasal Sınırlar İçinde Kalsın

İş Artış Oranınız Yasal Sınırlar İçinde Kalsın

Fiyat farkı verilen ve verilmeyen işler için Yapım İşleri Genel Şartnamesinde belirtilen esaslar çerçevesinde anahtar teslim götürü bedel işlerde %10, teklif birim fiyatlı işlerde %20 ve eski eser işlerde %50 yasal iş artış oranı kontrolünü otomatik yapar. Hesaplama sonucunda yasal oranların üstüne çıkılması durumunda kullanıcıyı uyararak yasal oranların üstünde iş artışı yapılmasından kaynaklı yaşayabileceğiniz sorunları başlamadan çözmüş olursunuz.

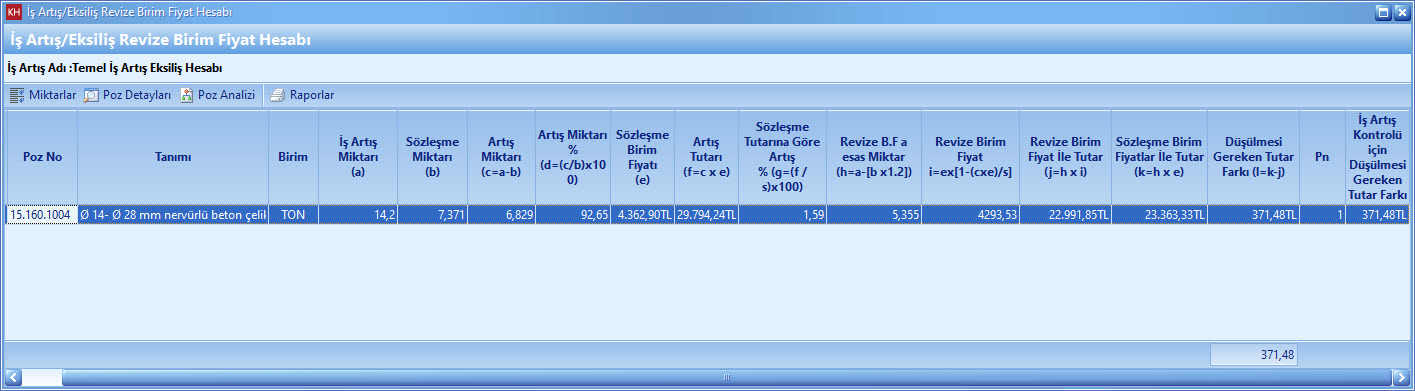

İş Artışında Revize Birim Fiyat Durumunu Kaçırmayın

İş Artışında Revize Birim Fiyat Durumunu Kaçırmayın

Teklif birim fiyatlı işlerde iş artış oranını artan imalatlar için revize birim fiyat kesintisini dikkate alarak hesaplar. Böylece iş artış oranını en doğru şekilde hesaplayarak %20’lik iş artışını tam kullanabilirsiniz.

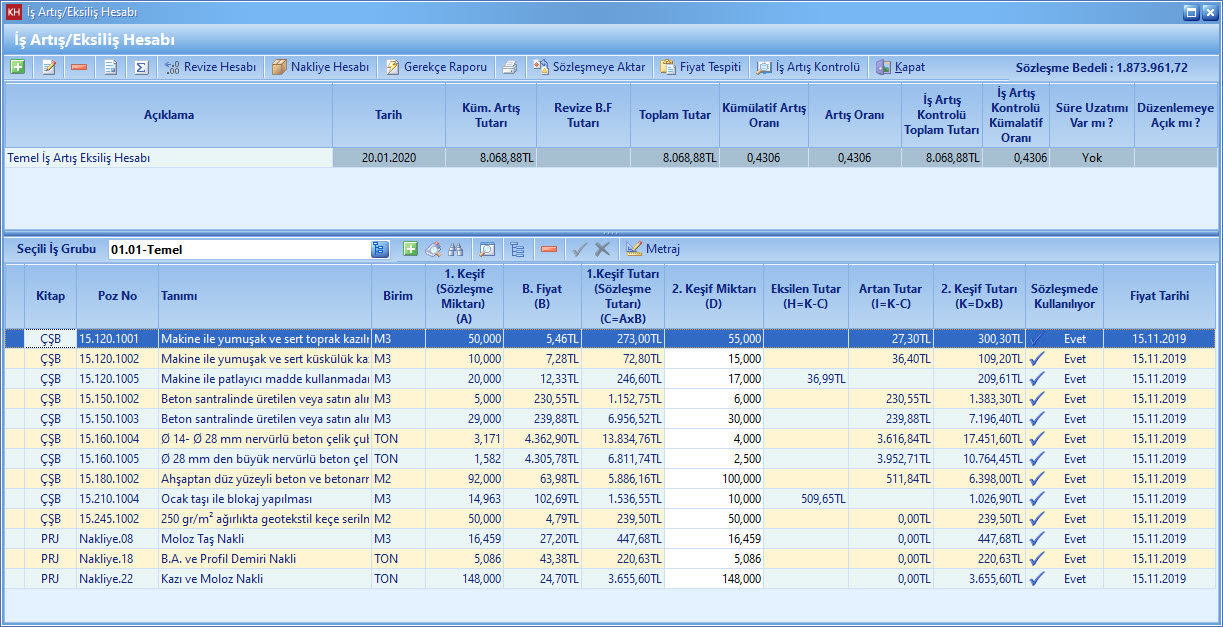

Projenizdeki İş Artış ve Eksilişlere Hakim Olun

Projenizdeki İş Artış ve Eksilişlere Hakim Olun

İş artış-azalış modülünü kullanarak yasal sınırlar içinde istediğiniz kadar artış-azalış hesabı yapabilirsiniz. Programa girdiğiniz iş artışı-eksilişlere ait tüm verilere “artan tutar, kümülatif artış tutarı, süre uzatımları, kümülatif pursantaj vb.” tek pencereden ulaşarak projenizin genel iş artış-eksiliş durumunu daha kolay takip edebilirsiniz.

Basit Mod ile Bu İşleri Daha da Kolay Yapın

Basit Mod seçeneği ile iş artış-eksiliş hesabınızı “1. Keşif Miktarları” ve “2.Keşif Miktarları” üzerinden kolayca gerçekleştirebilirsiniz. 1. Keşif Miktarı sütununda iş kalemlerinizin ilk sözleşme miktarları gelir. 2. Keşif Miktarı sütununa son hakedişinize ilişkin toplam imalat miktarını çağırarak ya da imalatlara ilişkin toplam iş artış miktarını elle girerek (metraj yaparak) artış-azalışları hesaplayabilirsiniz.

İhtiyacınız Olan Tüm Raporları Elinizin Altında

İhtiyacınız Olan Tüm Raporları Elinizin Altında

Siz iş artış-eksiliş raporlarınızı düzenlemekle vakit kaybetmeyin, hesaplamalara ilişkin tüm detayları içeren raporlar programda otomatik üretilir.

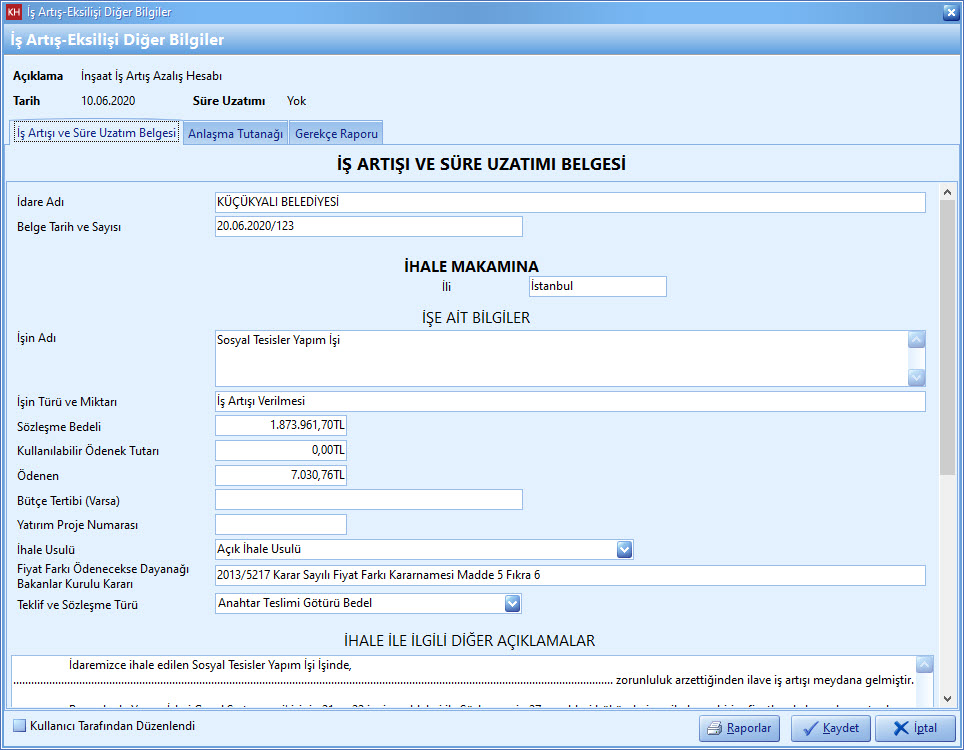

- İş Artışı ve Süre Uzatım Belgesi

- Anlaşma Tutanağı

- Gerekçe Raporu

- İş artış-eksiliş icmali

- İş artış-eksiliş metrajlar

Ek Kesin Teminatlar Takipte

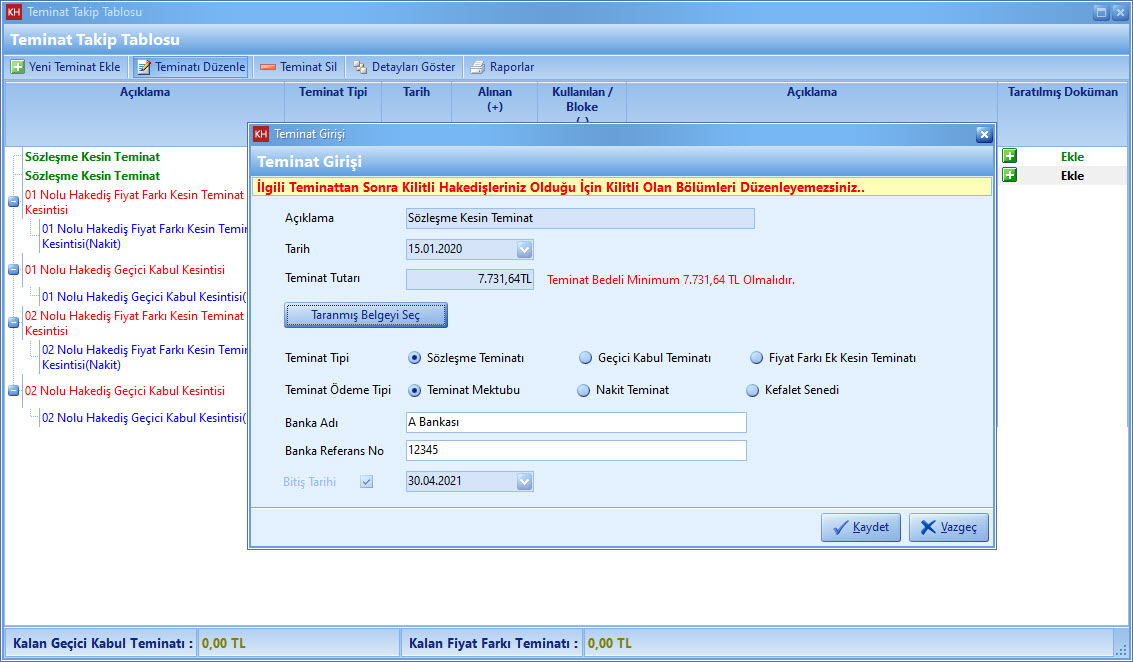

Ek Kesin Teminatlar Takipte

Sözleşme artışlarından doğan %6’lık ek kesin teminat alınması noktasında kullanıcıyı uyarır ve eğer yeterli teminat yoksa, ek kesin teminatın hesabını yapıp “Teminat Mektubu”, “Nakit Teminat” ya da “Kefalet Senedi” olarak programa girilmesini ister.